前言:2015年6月26日,A股大跌,上证综指下跌7.4%,中小板下跌了8.4%,创业板下跌了8.68%。假如从6月15日开始算,上证综指下跌了17%,中小板下跌了20%,创业板下跌了21%,这是近年来少见的股市大跌。

股市的涨跌不是一个简单的“击鼓传花”游戏,在融券等财务杠杆的支撑下,本次股市的上涨比2006-2007年的那波大涨更为脆弱。因为财务杠杆在市场上升时可以放大收益,但在市场下跌时会造成投资者被强行平仓,发生逃离股市的“踩踏”。

本文在4月就提出了股市背后的债务问题,及其可能产生的后果。中国股市每隔一段时间就会发生大幅的波动,这里面实际上反映了股市内在的结构性问题。要解决这些结构性问题,就必须扭转目前流行的观点,降低融券的成本,将新股发行改为注册制,用供给调节的方式去为股市加上一个安全阀。只有这样,我们才能从根本上解决目前的问题,创造一个为投资者谋福利的市场。

近日,股市成为了经济界瞩目的焦点,因此笔者想聊一下股市上涨与债务危机的问题,这似乎有点给股市泼凉水的味道,但笔者认为这对投资者而言是“死生之地,存亡之道”,因此“不可不察也”。

最近数月,中国股市涨势喜人,截至2015年4月24日,上证综指收于4,394点,而在今年1月5日,这个数字仅为3,351。实际上,不用数字说话,几乎所有对证券市场略知一二的人都知道最近股市涨得很凶,这让无数持股大户一夜之间成为了千万、甚至亿万富翁,而普通股民也乐得参与,起码赚个买菜钱。这导致了一种局面,即大家开始借钱炒股,有的向券商借,有资质的用发行理财产品、招募有限合伙人入伙私募基金等方式集资,有的向亲戚朋友借,有的更激进,找地下钱庄借。

对上市公司来说,股价的上升有利于其以更低的成本融资(如定向增发)。没有上市的公司,不少在积极地争取上市资格,有些索性直接挂牌“新三板”。

很多公司目前都债务缠身,能以更低的债务融资,自然是天大的好事。假如这样的状况可以持续的久一点,那么中国企业的债务问题将得到很大的缓解,资产负债表的压力也会减小很多。

目前的状况是,股价不断上升,但公司基本面并未出现实质性的改善,因此市盈率(PE)不断上升。根据Wind资讯的数据,2014年7月1日,A股的平均PE为11.96,而到了2015年4月24日,该数值升至了25.42;成交额迅速上涨,2015年第一季度A股成交额累计为41.18万亿人民币,而去年同期仅为12.17万亿人民币;开户数大增,2014年全年新增开户总数为1,624万,2015年第一季度为1,216万。

虽然目前A股的估值还远远不及2007年的状况,但其也是近年来最大的一波上涨。股价的不断上涨让几乎所有的参与方都很高兴,这似乎是一个“多赢”的游戏,但问题是这种状况能持续吗?它会带来何种后果呢?

关键在于杠杆

首先需要说明,笔者无法判断目前A股是否存在泡沫,而且从全球的角度来看,A股近期的上涨可能也有一定的道理。问题的关键不在于泡沫,而在于杠杆。根据Wind资讯的数据,截至2015年3月底,A股市场中的融资余额为14,859亿元人民币,而A股的总市值为477,018万亿,因此A股的杠杆率仅为3.1%。3.1%这个数字显示A股的杠杆率非常低,对股市和投资者而言都是非常安全的,但事情真的是这样吗?

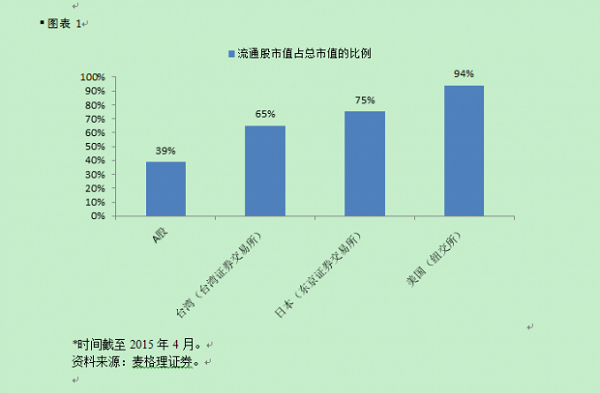

麦格理证券的研究否认了这一观点。麦格理证券认为,表面上A股的杠杆率很低,但其实际的杠杆率非常高,其原因在于A股存在大量的非流通股。这些非流通股基本上都握在政府和国有企业手中,无论市场如何变化,这些股票都不会被抛售。这也就是说,A股真正被交易的只是那些流通股,A股的价格由这些流通股决定,因此在衡量杠杆率时,应该使用融资余额与流通股市值的比例。

根据麦格理证券的研究,A股的流通股市值占总市值的比例为39%(图表 1),因此A股的流通股市值为18,6037亿元人民币,杠杆率为8%(此处使用的融资总额为14,859,是3月末的数据,但4月24日该数据已升至17,804,假如使用这一数字,那么A股的杠杆率将攀升至9.6%)。那么8%的杠杆率是高还是低呢?麦格理证券经过跨国比较后发现,同期台湾股市的杠杆率是1.4%,美国为2.5%,日本仅为0.8%。假如我们将时间拉长至1980年,那么我们会发现在此期间台湾股市、美国股市和日本股市的杠杆率最高值为6%(台湾股市,1990年代末期)。

除了官方的融资余额外,A股市场还存在大量难以统计的融资,比如投资者向亲戚朋友借的钱无法统计,向地下钱庄借钱的总额更是黑箱,有媒体报道称,一些地下钱庄可以给予投资者10倍的杠杆。因此有市场人士认为,这些资金加起来可能高达数千亿人民币。不过不论这些资金的总额是多少,笔者估计目前A股的杠杆率应该已经突破10%了。

在股价上行时,高杠杆会增加投资者的收益,但在股价下行时,高杠杆则会成为投资者的梦魇,这方面美国有惨痛的教训。2001年美国互联网泡沫破灭之后,很多百万富翁一夜归零,但由于很多美国人并未涉足股市,因此互联网泡沫破灭对美国经济的影响并不大。但美联储为了刺激经济增长,还是大幅下调了利率,并将利率在1年多的时间内维持在1%的低水平上。在低利率的刺激下,美国房地产市场兴起,房价大幅攀升,零首付等激进的销售方式开始普及。虽然股市对美国人的生活影响有限,50%的美国人甚至没有自己的股票账户,但房子对美国人的生活却是一个重要的东西。房价上涨,财富效应激增,美国人通过二次抵押等方式向银行融资消费。但随着美联储利率的上调,美国房市泡沫破灭,大量美国人破产,而持有房产相关金融产品的投资者也是损失惨重,尤其是一些大的金融机构,在危机中受到了巨大的冲击,比如雷曼兄弟公司。

此时出现了一个更为严重的问题,就是连锁反应,由于现代金融业内部的联系异常复杂,大型金融公司在金融网络中占据重要地位,因此当某重要的金融机构发生危机时,其很容易引发类似于挤兑现象的连锁反应,进而演变为系统性危机。由于存在这样的现象,因此大家称这些庞大的金融机构是“大而不能倒”。在2008年的金融危机中我们看到,当雷曼兄弟破产后,市场上迅速一片混乱,流动性枯竭,假如不是美联储出手相救,那么美国银行和花旗银行最后能否存活也是一个问号。

现在中国也存在一个债务问题,这么多的投资者使用杠杆去炒股,假如将来股价开始下跌怎么办呢?到时候在杠杆和恐慌情绪的驱动下,市场的状况会与现在掉换过来,空方的力量会远强于多方的力量,届时成交量萎缩,股价下滑和减杠杆出现恶性循环,这甚至会导致股价跌到上市公司的基本面以下。这时,大量的投资者会血本无归,他们将不得不缩减其他方面的开支去还债,而且由于很多钱都是来自银行等金融机构,因此银行可能会由此而产生大量不良贷款。

需要强调的是,时至今日,银行仍是中国金融体系的中心,但银行体系之外的融资机构在最近数年发展迅速,例如信托。这些银行之外,并不透明的放贷实体被称为影子银行。与美国的影子银行类似,虽然影子银行在名义和法律上与银行是分开的,银行对其的盈亏也不负有责任,但在现实中往往不是如此。在实践操作中,影子银行经常会借助银行的渠道去发行理财产品,当股市快速上升时,这些用理财产品融来的资金很可能会入市。在这一过程中,影子银行获得了资本利得,银行收获了发行理财产品的手续费,购买理财产品的投资者获得了高息回报,这似乎是一个完美的“游戏”。

然而,这里面有一个很大问题,即投资者在购买理财产品时往往认为银行会承担保底的责任,而过往国内外的经验证明,银行也经常不得不承担这样的责任。这样的格局意味着银行承担了其自身体系外大量的风险,这些风险到底有多大目前难以获知。股市的快速上涨时这样的“游戏”会让所有的参与方获利,但一旦形势逆转,影子银行将出现亏损,而购买了相关理财产品的投资者也会出现亏损,这时投资者容易去找银行“维权”。对银行来说,这将是一种不可估测的风险。也就是说,假如股市下跌,影子银行的风险随时可能转化为银行的风险。

总之,股市下跌可能引发债务危机,而债务危机最后可能会导致中国出现美国当年那样的问题——金融业出现系统性危机,经济受到重创。

降低融券成本

那么有没有办法防止出现那样的局面呢?或者当未来发生危机时,减轻其烈度呢?笔者对此的答复很简单:有。融资加杠杆,扩大对股票的需求,但融券交易(就是卖空,将借来的股票在市场上抛售,然后在约定的时间买回股票并予以偿还)可以增加股票的供给,对融资交易起到一个对冲的作用。因此,当务之急就是降低融券的成本,让融券交易在股市交易中发挥更大的作用。

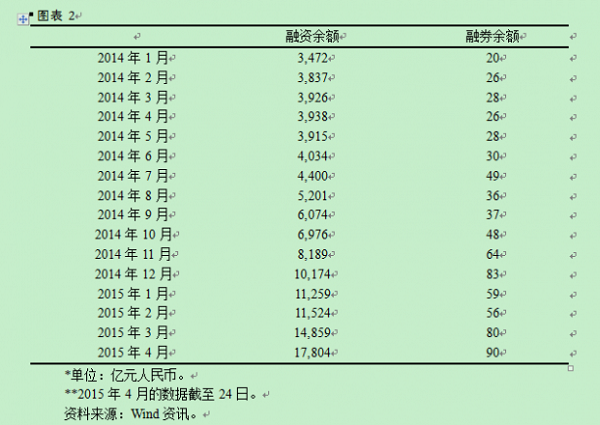

然而,非常可惜,在A股市场上,融券余额相对于融资余额来说完全就是一个零头(图表 2)。例如,截至2015年4月24日,A股市场中的融资余额为17,804亿元人民币,而融券余额为90亿元。造成这种局面的原因很多,例如融券的利率始终高于融资,在这方面各家券商的报价不同,但在绝大多数券商那里,融券利率都比融资利率要高出2个百分点。对此,笔者呼吁我们的监管层、重要的金融机构,为了市场的健康和防范危机,能否做点什么,让融券的利率降下来,让投资人能像融资一样方便的去融券?

虽然卖空交易经常被人咒骂,认为其引发了股价的下滑,是从他人的损失中牟利,但在实践中,融券交易具有相当大的正面意义。卖空是一个容易引起人们误解的词,但大家可以想想,卖空会在牛市中起到冷却市场的作用,但其也会在熊市中起到托底的作用。因为卖空的投资者需要在未来某一时间点购入股票以偿还给那些借股给他的人,在股市从牛转熊的过程中,过去做多的投资者可能会慌不择路,拼命抛股票,这时市场上会缺乏对股票的需求,而这会导致股价的进一步下跌。但在这个时候,之前卖空的人会购入股票以还账,这增大了对股票的需求,因此其发挥了稳定股价的作用。

实际上,理论和实践已经证明融券交易是一个股市健康发展的必备条件,没有融券交易,股市一定会大起大落,无法实现动态的平衡发展。现在面对如此多高杠杆的投资者,让融券交易发挥作用去降低股市的风险意味着减轻未来可能发生债务危机的风险,而这才是真正的保护投资者的利益。

最后,要解决当前股市快速上涨及其背后可能存在的债务危机问题,笔者认为监管层还需要尽快推出两项改革。一是废除上市审批制,实施注册制,让市场来决定企业能否上市和以什么价格上市,为股市提供大量的新股供给,为股民增加可投资的优良股权资产,为中国企业开创一个市场化的平台用于股权融资和控制权转让;二是放松资本管制,逐步实现国内投资人在全球配置资产,目前沪港通已经开了一个很好的先例,希望今后可以逐步扩大每日跨境交易额度,开放更多的境外市场。

(作者系长江商学院经济学教授、案例研究中心与中国经济和可持续发展研究中心主任)