作者:欧阳辉 长江商学院金融学杰出院长讲席教授、孟茹静 香港大学经济及工商管理学院金融系首席讲师

香港ETF的优势

ETF是交易型开放式指数基金(Exchange Traded Funds)的简称,是一种在交易所上市的、基金份额可变的开放式基金。投资者既可以进行申购和赎回,也可以在交易所买卖来实现对ETF的投资。

根据投资方法的不同,ETF可以分为被动管理型基金和积极管理型基金。被动管理型基金跟踪特定的标的指数,通过实物复制标的指数对应的证券组合或者通过衍生金融工具来获得与标的指数一致的回报。而积极管理型基金期望通过基金经理对市场走势的判断和选股择时能力,主动地调整投资组合以获得超过市场的回报。在香港证券交易所上市的ETF全为被动管理型基金,所以投资者购买ETF就等同投资于标的指数,期望取得与该指数基本一致的收益。

以在香港上市的最大的ETF盈富基金(Tracker Fund, 港交所代码:2800)为例,盈富基金追踪香港恒生指数,所以购买盈富基金就等同于购买了恒生指数成分中的50只股票,而各股票的权重则等于恒生指数中各股票所占的权重。截至2015年12月11日收盘后,盈富基金一个申购单位对应的一篮子股票的组成,投资者投资于一个申购单位,等同于投资8382股长江和记的股票,5879股中电控股的股票,……,246463股中国银行的股票,此外剩余62,491.75港元的资金以现金方式存留。而投资者持有一个申购单位则等同于持有了相应数目的这些股票和剩余现金。然而,一个申购单位为一百万个基金单位,金额很大。如果按照盈富基金2015年12月11日的收盘价21.70港元计算,一个申购单位的金额为21700000港元,对大部分个人投资者来说是很高的门槛。所以,申购赎回过程一般只为机构投资者所采用,个人投资者则主要采用在交易所买卖的方式进行投资,最少可交易一手,仅为500个基金单位, 即10850港元。

由于ETF兼具股票、封闭式基金和开放式指数基金的特点,这使其具备以下几大优势:

分散投资并降低投资风险

投资者投资于ETF等同投资于标的指数对应的一篮子证券,间接地实现了分散投资,而投资于追踪不同市场指数、不同资产(债券、商品等)指数的ETF能更进一步地分散并降低投资风险。买卖一只ETF就跟买卖一只股票一样简单,但如果投资者要购买ETF相对应的一篮子股票来实现相同程度的分散投资,相应的门槛和成本都要高得多。按之前提到的一个盈富基金的申购单位,如果投资者在交易所买入一手500个基金单位,则等同于买入了约4.19股长江和记,约2.94股中电控股,等等。如果投资者想要直接购入各只股票,股票交易的一手一般从几百股到几万股不等,以长江和记和中电控股为例,两者均为一手500股,这比投资ETF所需的资金规模显然要大得多,而且同时交易几十甚至上百只股票会产生更高的交易成本,所以普通个人投资者很难通过直接买卖股票实现与投资ETF相同程度的分散投资。

透明度高

每只ETF的相关基准及成分股、资产净值、交易风险和抵押品详情等基本资料都会通过基金公司网站对外公布,网站名单可在香港交易所网站查询。ETF的净值在交易时间内及收盘后即日计算,而传统开放式基金的净值仅会在每个交易日收盘后公布。虽然ETF交易价格由市场供求决定,但交易所会实时公布一个参考价格指标IOPV(基金份额参考净值,Indicative Optimized Portfolio Value),由交易所根据基金管理人提供的计算方法及每日提供的申购、赎回清单,按照清单内组合证券的最新成交价格计算。IOPV每15秒计算并公布一次,作为对ETF份额净值的估计,并为ETF的买卖提供了参考价格。所以,与传统开放式基金相比,ETF允许投资者更加实时和准确地掌握基金资产净值的变动,并随时以贴近基金净值的价格进行买卖。

交易成本低

所有在香港上市的ETF都为被动管理型基金,主要采用指数投资的方式,基金经理只会根据指数成分的变化来调整投资组合,不需支付投资研究分析费用,收取的管理费也相应较低。平均而言,香港ETF的管理费约为0.53%,最高接近1%,远低于其他基金。例如在港交所挂牌的封闭式基金汇丰中国翔龙基金(港交所:00820)和未上市的契约型开放式基金汇丰晋信大盘股票型证券投资基金(基金代码:540006),均收取1.5%的管理费,而ETF中,南方A50ETF(港交所:2822)管理费为0.99%,盈富基金的管理费最高仅为0.05%。

除了管理费率低,买卖ETF的费用也比一般的共同基金要低。香港的共同基金大多都收取申购费,一般在4%-5%左右,部分基金甚至收取赎回费。而ETF由于在交易所买卖,其费用跟买卖股票类似,主要为经纪佣金(可低至0.1%以下)、联交所交易费(0.005%)、证监会交易征费(0.003%)和印花税(0.1%),相比之下投资的交易费用要低很多。

香港ETF产品分析

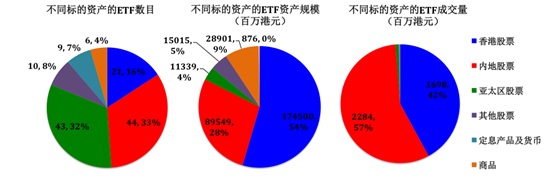

据香港交易所统计,截至2015年10月底,在香港上市的ETF已达133只。2015年前10个月ETF平均每日成交96亿港元,较2014年同期的36亿元上升了167%,10月底市值共3201.8亿港元。而2015年前10个月整体证券市场平均每日成交1135亿元,月底市值为250, 813亿元。前10个月内ETF平均每日成交量占证券市场成交量的8.5%,10月底市值占1.28%。这与ETF成交额占整体成交额超过一半的美股市场相比还有很大增长空间。如图1所示,133只ETF中,21只投资于香港股票,44只投资于中国内地A股市场,43只投资于中国大陆和香港以外的亚太地区,10只投资于其他市场的股票,此外,9只投资于定息产品和货币,6只投资于商品(黄金、白银等)。

(注:香港市场上不同标的资产ETF的数目、资产总额和成交量对比,数据来源:香港交易所网站2015年10月统计数据。)

中国大陆、香港本地以及国际上其他知名的基金公司都在香港发行ETF产品,这给投资者提供了多样化的选择。此外,在香港上市的ETF也涵盖了不同市场(中国大陆、香港、美国、韩国、印度等),不同行业(工业、金融、消费、银行等),以及不同资产类型(股票、债券、外汇、商品等),这给希望投资于其他海外市场或投资于其他资产类型以分散风险的投资者提供了便捷的渠道。

尽管香港上市的ETF涵盖的投资范围非常广泛,但从市值和成交量来看,仍以中国大陆市场和香港市场为主。其中以中国内地A股为标的的ETF交易最为活跃,尽管市值只占香港所有ETF的28%,10月成交额却占到57%,而以香港股票为标的的ETF交易量相对稳定,市值占55%,10月成交额占42%。而2015年10月间,以中国内地A股为标的的ETF净流入资金895亿港元,总市值增加18.0%。相对地,以香港股票为标的的ETF市值增加仅7.9%,以其他市场为标的的ETF增幅更低,仅2.1%。这体现出最近一段时间投资者们对中国内地市场的投资热情较高。

即使如此,也并非所有以中国大陆和香港市场为标的的ETF都有较高的交易活跃度。在2015年10月买卖最活跃的前十大ETF的相关信息中,排在前五的iShares安硕富时A50中国、CSOP富时中国A50、盈富基金、恒生H股上市基金和华夏沪深300的成交额远远超过其他ETF。10月间香港所有ETF日均成交额为40.34亿港元,而这5只ETF在10月间的日均成交额之和达到38.81亿港元,已经占到整个ETF市场的96%以上。

综上所述,ETF具有投资分散程度高、信息透明度高、交易成本低等多方面的优势,给希望被动地投资于某一市场或者某一类资产以实现风险分散的投资者提供了极其有竞争力的投资渠道。在香港上市的ETF种类繁多,包含了中国内地、香港以及海外顶级基金管理机构管理的ETF产品,而且其投资标的也涵盖了海内外不同市场和不同资产种类,给投资者提供了多样化的选择。但要注意的是,香港市场ETF的活跃度主要集中在以中国内地市场和香港市场为标的的少数几只ETF上,其他大多数ETF,尤其是以海外市场为标的的ETF,交易活跃度非常低。所以,希望通过ETF投资于内地股市或港股的投资者,需要挑选交易活跃、成交额高的ETF,这样流动性风险较小,而且活跃的交易活动也使得交易价格相对于基金净值的折价或溢价较小,价格不确定性较低。而希望通过ETF投资于其他海外市场或其他资产的投资者,则需要对ETF的流动性进行分析,并结合自身的投资期限及流动性需求的不确定性谨慎考虑以作岀投资决策。

文章来源:《FT中文网》