李海涛 长江商学院金融学教授、杰出院长讲席教授、MBA项目副院长

截至8月底,中国7月重要的经济运行指标已经基本悉数公布,虽然正值炎炎盛夏,但从目前最新的经济数据看,中国经济的增长却正在“降温”。虽然规模以上工业企业的收入利润仍在向好改善,但未来将边际减弱。信贷数据更是“触目惊心”,企业新增贷款出现负增长,显示经济增长的内生动能向下。制造业投资仍然萎靡,同时房地产投资在短暂回暖之后开始下滑,由于民间投资下滑的趋势并没有得到改善,基建投资也面临挑战。展望下半年,由于外部市场的干扰和内部市场存在潜在的泡沫化风险,货币政策进一步发力的空间有限,财政政策的表现值得关注,其中如何能够调动民间资本的积极性、发挥杠杆效应直接关系着财政刺激的成败,PPP可能提供了一个较好的模式,未来值得期待。

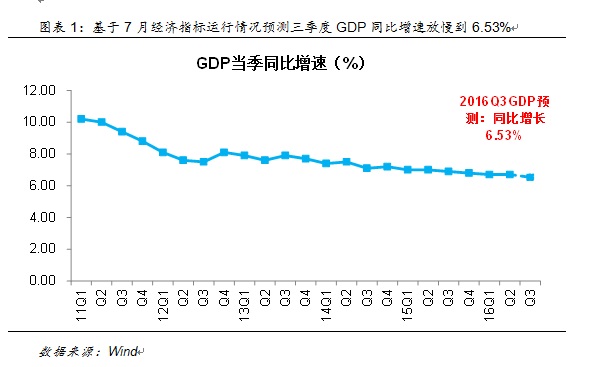

我们基于所监控的经济指标截至到8月底公布的最新数据对三季度GDP同比增速进行实时预测,预计GDP同比增速将放慢到6.53%,但这些数据主要更新到7月。随着财政政策的逐渐发力,8-9月的经济数据可能逐渐向好,我们将在9月底将这些数重新纳入模型以调整最新的GDP预测。

信贷数据显示经济增长内生动能向下

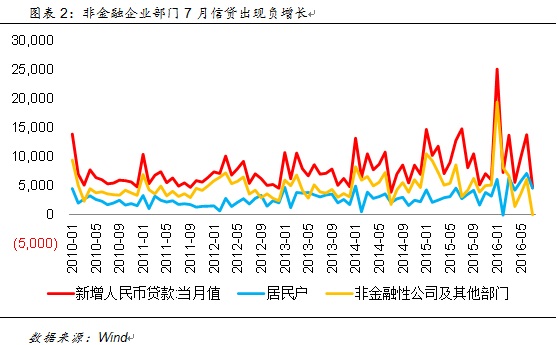

7月的信贷数据“爆冷”,单月新增人民币贷款仅4636亿元,虽然考虑到6月商业银行可能存在半年度末时点的冲贷款规模问题,但这一数字仍然创下24个月以来的新低。信贷规模总量的缩减还在其次,7月新增信贷的内部结构更加“触目惊心”,非金融企业部门单月信贷负增长,只有居民部门的新增信贷在勉力支撑,7月单月居民部门中长期信贷新增4773亿元,主要是与房地产市场相关的按揭贷款。

非金融企业的贷款,特别是中长期贷款往往是未来经济增长的重要前瞻性指标,这部分信贷一般也最容易受到官方意志的干扰,因此7月的信贷数据可以看做是货币政策宽松失灵、财政政策刺激缺位的双重打击下,经济增长内生动能向下的集中体现。同时7月的数据有半年度时点的扭曲可能,8月的货币金融数据需要密切关注。此外,下半年随着财政政策的扩张,预计企业中长期贷款将触底回升。

工业企业利润延续改善,改善幅度预计将减弱

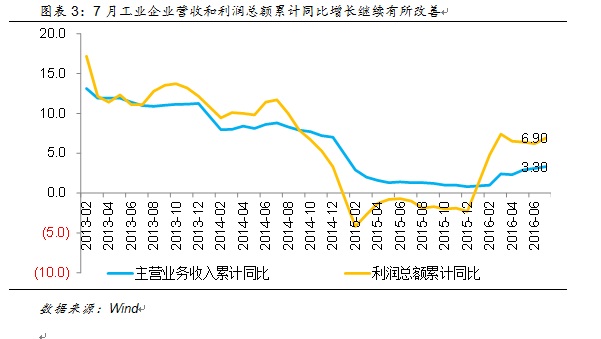

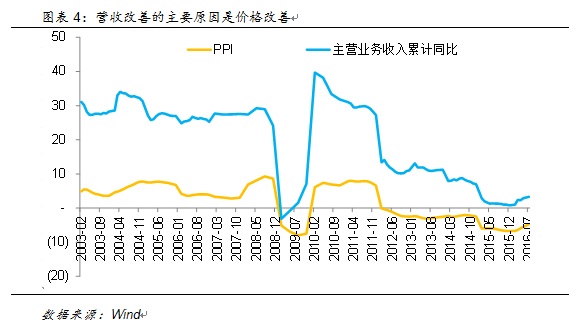

7月工业企业主营业务收入累计同比增长3.3%,利润总额累计同比增长6.9%,延续了年初以来的改善趋势,其中价格的修复是收入改善的主因,7月工业品价格有所回暖,7月PPI生产资料指数累计同比增速由6月的-5.1%跌幅收窄到-4.7%,带动工业企业营收增长。工业企业利润改善更为重要的原因是大宗商品价格的回暖,从历史上看,由于工业企业样本中钢铁、煤炭、有色金属等企业占比高,大宗商品价格往往会对这些企业的营收产生影响,7月在国内供给侧改革的推进下,煤炭、黑色金属和有色金属价格都有明显反弹,带动这些行业回暖。

去年下半年开始,工业企业经营数据明显恶化,造成同期的低基数,未来下半年预计在低基数上仍将有所改善。但无论是PPI的回暖还是大宗商品价格的反弹都难以持久,下半年投资的回落将带累PPI继续下滑,同时油价在8月小幅反弹之后再次进入下跌轨道,未来可能带动大宗商品价格向下,未来工业企业利润的改善幅度预计将减弱。

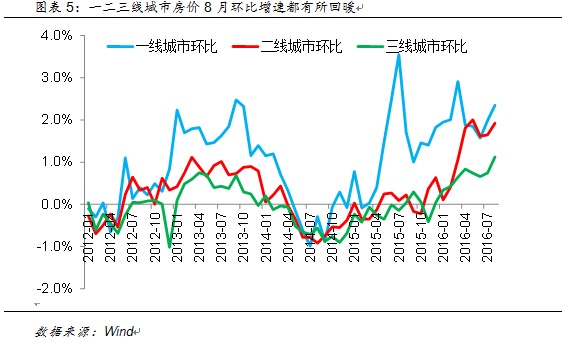

房地产市场短暂狂欢但难以为继

房地产市场在8月经历了一波回暖,一二三线城市房价在8月分别环比增长2.3%/1.9%/1.1%,这主要是由于8月下旬部分城市出现了楼市收紧的政策预期,导致部分需求开始提前消化。

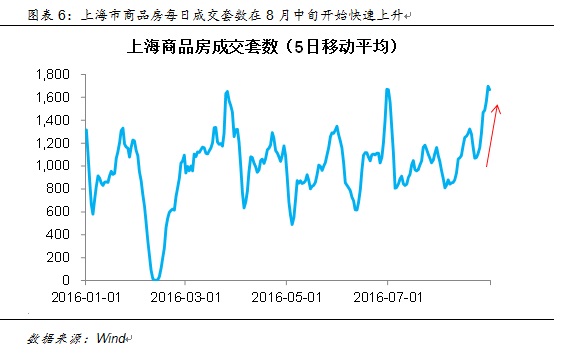

例如在中国上海,传闻9月即将出台新的限购和限贷政策,在首套房的认定、首付比例、购房资格等方面收紧购房资质,虽然上海住建委已经出面辟谣,但上海的购房者却对此并不买账,房地产市场交投活跃,商品房的每日成交套数从8月中旬开始快速上升,突破1000套/天,最高超过2000套/天。甚至出现上海市民通过离婚的方式享受现有的购房政策,导致出现“离婚热”的异象。

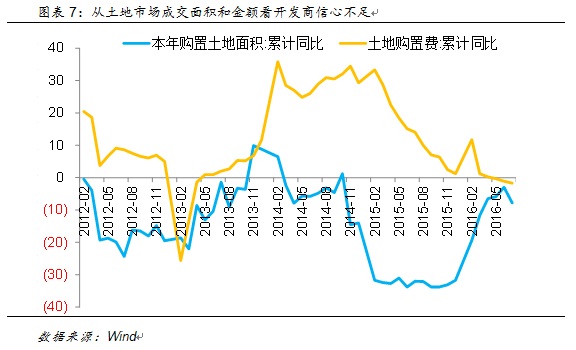

同时在土地成交市场不断有“地王”涌现,8月17日,融信中国拍下上海静安区的一处地块,楼板价达到14.3万/平方米,创下中国单价最高的地方记录,但总体来看,除去这些“地王”之外,开发商对于房地产市场的信心不足,土地市场的成交面积和成交金额8月累计同比增速分别-7.8%/-1.7%,从这些房地产投资的前瞻指标看,未来地产投资仍将下滑,一些商业银行已经开始主动收缩房地产开发贷款。

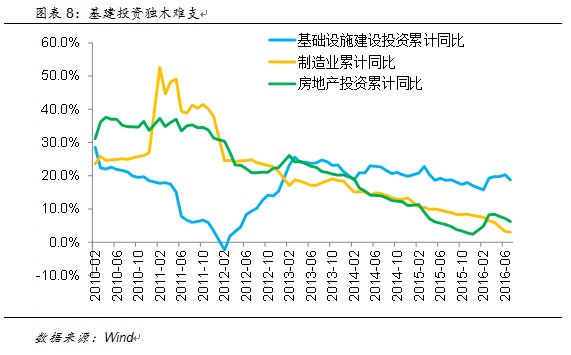

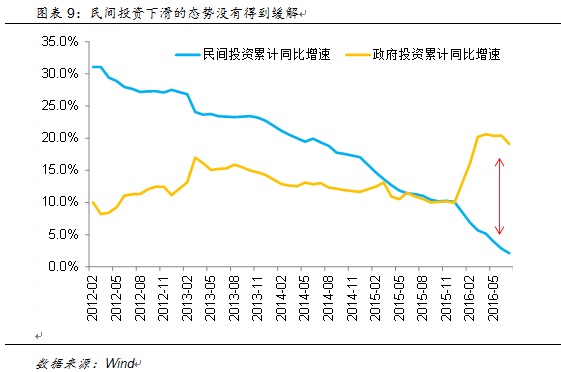

基建投资独木难支,民间投资继续下滑

从固定资产投资的数据看,制造业的FAI累计同比增速进一步下行至3.0%,再创历史新低,持续萎靡。房地产行业在经历了3月以来的脉冲式回暖之后开始下行,FAI累计同比增速从6月的7.2%下滑到6.2%。只有基建投资仍然在勉力支撑,FAI累计同比增速小幅下行到18.7%。

但基建投资未来的后续增长难以持续,主要原因在于民间投资并没有跟上。2016年以来,民间投资下滑的态势并没有缓解,尤其是5月份开始呈现加速下滑的态势,从此前的5%以上下滑到7月的2.1%。导致虽然年初以来政府财政投入呈现高速增长,特别是3月以来,一直维持在20%以上的同比增速,但整体的FAI增速仍然不断下滑。

民间投资能否跟上,直接关乎政府财政扩张的成败,民营资本贡献了中国超过80%的就业人数和超过50%的财政税收,只有民间投资稳住,中国经济才不会爆发系统性的风险。这也就不难理解为何李克强总理年初以来不断调研、部署促进民间投资,对于民间投资的下滑,PPP的新模式可能提供了一种解决思路。

货币政策的边际作用正在减弱

7月的经济数据普遍不及预期,信贷数据更是触目惊心,但货币政策对于实体经济的作用却正在边际减弱,主要原因在于外部市场的干扰和内部潜在的资产泡沫化风险。

从外部市场看,美联储已经率先进入加息周期,悬而未决的下一次加息时点仍然关系到人民币等主要新兴市场币种汇率的稳定性,目前看,9月联储加息的可能性并不能被完全排除,如果此时贸然降准降息,人民币可能将面临较强的贬值压力。同时,英国退欧的影响还不明朗,从近期公布的数据看,英国经济可能强于市场的预期,那么英国和欧洲的货币当局在货币政策上进一步放松的空间有限,不存在竞争性宽松的基础。

从内部市场看,虽然货币政策对于实体经济的作用有限,但经过自2014年年底开始的降息周期至今,实体经济的流动性并不缺乏,反而已经在一些市场出现了泡沫化的苗头。这一泡沫化最早显现在A股市场,但通过股灾已经将大多数流动性挤出这一市场。房地产市场目前存在泡沫化的可能,频现的“地王”就是很好一例,如果此时进一步宽货币,资产可能再次出现泡沫化,无非在于本轮泡沫化的资产种类可能有所变化,仅此而已。

事实上从官方释放出的信号看,8月3日国务院发改委发文中已经明确删去了“择机进一步实施降息、降准政策”的表述,货币政策未来的空间非常有限,央行的定向宽松注入流动性可能是未来一段时间内的主要形式。

下半年财政政策表现值得关注

货币政策向财政政策的交棒将成为下半年经济增长能否获得支撑的重要考验,从宏观层面看,中国的官方高层已经开始向市场传递积极的财政政策的信号。9月2日,财政部副部长朱光耀在G20杭州峰会新闻中心的发布会上表示,传统的货币政策已经开始失效,不会支持可持续增长,并表示中国将在G20杭州峰会之后召开一次重要的经济会议,讨论中国的赤字率问题。早在年初李克强总理就曾经在《2016年国务院政府工作报告》中提出要加大财政政策的力度,并将赤字率提升到3%。

3%的赤字率在国际上是一个红线,欧盟于1991年签订的《马斯特里赫特条约》中规定,根据欧元区稳定和增长协议,区内各国都必须将财政赤字控制在GDP的3%以下,并且把降低财政赤字作为目标,这条标准同时也是其它欧盟国家加入欧元区的重要标准。但事实上中国在2015年的实际负债率已经超过了这一数字,早在2015年年底,中国的高层官员已经有表态称“3%的财政赤字率红线可以反思调整”。可以预计,未来中国政府可能通过提高赤字率实现财政扩张。

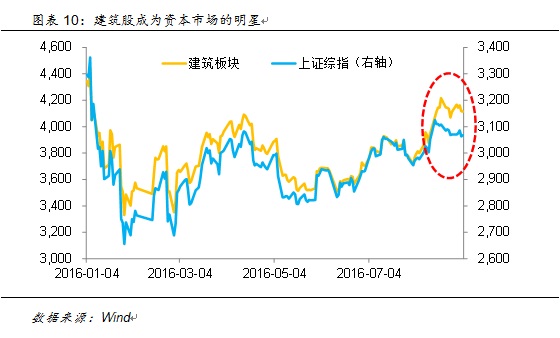

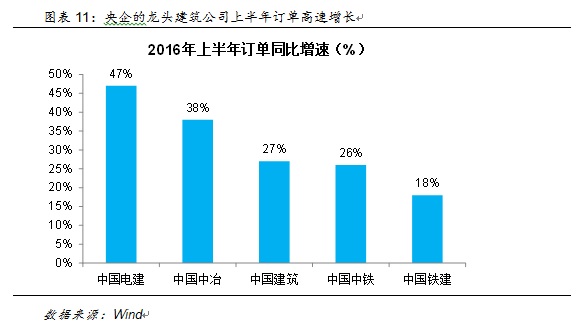

在这样的预期下,建筑板块上市公司在8月中旬开始成为资本市场的“明星”,建筑板块远远跑赢上证综指。而这样的财政加码似乎也能够得到微观验证,从建筑行业上市公司,特别是一些央企的建筑龙头公司的中报看,上半年的订单增速都在30%左右,中国电建更是接近50%。

PPP等方式可能成为下半年财政刺激的主要方式

财政政策的扩张已经成为下半年经济“托底”不可避免的工具,那么使用何种方式最高效?目前而言PPP可能是一种选择。PPP的全称是Public-Private Partnership,即在基础设施建设的过程中由政府和社会资本合作,以调动民间投资热情。一个典型的PPP项目通常由政府和民营资本共同出资,以股权合作的形式成立特殊目的实体,进行基础设施的建设和后续运营、维护,双方按照出资比例分享收益。PPP模式与此前的融资模式不同之处在于民营资本参与地更为深入,横跨整个项目的生命周期,也因此能够分享更多收益,同时民营资本的逐利性也将导致PPP项目实现天然的优胜劣汰。

年初以来,发改委、财政部等相关部门已经开始大力推介PPP项目,全国PPP综合信息平台项目库数据显示,截至6月底,全国已经有9285个PPP项目入库,总投资额超过10万亿元。可以预计,如果这些PPP项目能够顺利落地实施,未来基建投资将可能迎来强劲增长。

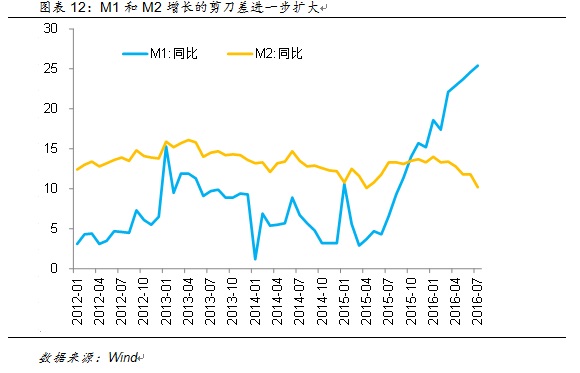

PPP的方式可能行之有效的一个原因在于能够调动民间资金的投资热情,事实上,实体企业并不缺乏流动性,目前来看,企业只是把多余的资金以定期存款的方式闲置在账面上,可以通过一个指标来考察这一现象,M1和M2的差额主要是居民的储蓄存款和企业定期存款,二者的剪刀差在2015年的下半年开始增长,目前仍在扩大。

民营资本谨慎参与的最重要原因在于对于未来宏观经济形势的不明朗,以及对于PPP模式的陌生,企业担心自己投入了资金,未来的收益权却难以得到保障,同时对于政府的回款表示怀疑。只有政府让企业看到明确的政策以增强其信心,同时完善利益分配机制,切实保障参与PPP企业的利益,企业才有动力用这部分资金参与到基建投资中去,财政扩张的杠杆作用才能够显现。当前最为迫切的任务在于一些有代表性的PPP项目的落地,只有示范效应显现,才会有更多的企业愿意参与其中。

文章来源:《财新网》