欧阳辉(长江商学院金融学杰出院长讲席教授;长江商学院互联网金融研究中心主任与金融创新和财富管理研究中心联席主任)、常杰(长江商学院金融创新和财富管理研究中心高级研究员)

当前中国经济正处于结构调整的阶段,经济下行压力不容忽视。截至2016年8月31日,上市公司半年报公布完毕,本文依据半年报公布的财务数据对上市公司盈利情况进行实证分析,从市盈率的角度跟踪A股上市公司的市场价格与企业盈利之间的关系,观察经济发展的新动向。

一、TTM盈利下降,按行业结构分化

在经历了2015年和2016年1月份大幅波动的行情后,A股市场在过去的7个月时间里,基本在10%的区间内运行。我们对A股延续采用分市值大小建立组合对比市盈率和盈利增速的方法进行分析,以下载于万得数据库的全部2912个A股股票作为分析对象。因为计算盈利增速TTM的需要,剔除126个未公布2014半年报的股票(多为新上市公司),剔除4个退市股票,剩余分析样本2782个。

选取截至2016年8月31日的A股收盘价格数据,股票市值为该日收盘时的总市值;组合市盈率TTM:组合合计总市值/组合合计归属母公司股东的净利润TTM;组合盈利增速TTM(%):组合总计净利润TTM相比上个同期组合总计净利润TTM的增速;组合PEG指标:组合市盈率/(组合盈利增速TTM*100)。

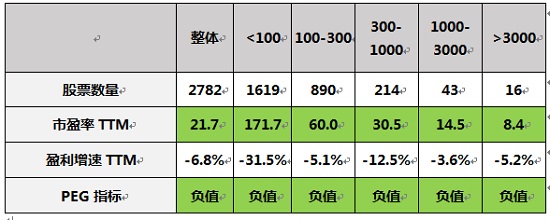

图表1 数据来源:万得资讯

如图表1所示,基于2016Q2TTM的上市公司盈利,截至2016年8月31日,整体组合的市盈率为21.7,盈利增速-6.8%。从分市值组合的市盈率看,低于100亿市值的组合市盈率为171.7,显著大于整体水平;从分市值组合的盈利增速看,低于100亿市值的组合盈利为-31.5%,盈利下降严重。由于各组合的盈利增速均下降,使PEG指标全部呈现负值。

2016年半年报显示18家银行类上市公司实现归属母公司股东的净利润7265亿元,占当期上市公司总净利润的52.6%。银行及其它金融类上市公司盈利对整体盈利的影响太大,共59家予以剔除。近两年原油价格下跌60%左右,对石油石化类上市公司的盈利产生很大负面影响 ,2016年半年报显示中国石油和中国石化两家上市公司实现归属母公司股东的净利润197亿元,同比减少60.3%,也予以剔除。剔除这两类公司后,以期剩余2721家分析样本可以更好地反映实体经济的真实状况。

图表2 数据来源:万得资讯

对比剔除前后的计算结果发现,整体市盈率从21.7上升至43.3,显著大幅上升;整体盈利增速从-6.8%变成-5.4%,盈利下跌有所改善,但仍旧呈现负值。说明金融类公司和石油石化的盈利对上市公司总体盈利有较大影响,这两类公司的低市盈率拉低了市场整体市盈率,影响了对其它公司市盈率大小的判断。

剔除这两类公司后的计算结果显示,1000亿市值以上组合的盈利增速由下降变为上升,一方面说明金融类公司和石油石化在过去的12个月里盈利情况承受压力,对组合指标起了负向作用,另一方面说明除了这两类公司外的中大型上市公司盈利情况有所好转。

按照中国证监会行业分类标准对各组合的行业分布统计发现,1000亿市值以上的公司大多数分布于房地产行业、基建行业和消费医药行业。这个组合的盈利增长受益于商品房价格上涨,政府推进基础设施建设稳定经济等因素,基本上与当期经济发展现状和公司规模带来的竞争优势有关。而1000亿市值以下的盈利增速下降的行业,多集中在钢铁水泥、采矿业、石油开采服务商、船舶远洋运输业等产能过剩行业。

从另一个角度观察,剔除后1000亿市值以上的公司数量30家,仅占分析样本数量的1.1%,1000亿市值以下的公司组合的市盈率和盈利增速未见改善,仍旧承受着盈利增速下降的压力。

二、非经常性损益影响小市值公司盈利质量

A股上市公司的非经常性损益从2011年的1158亿元逐年增长到2015年的2498亿元,其占归属母公司股东的净利润的比例也从2011年的5.8%逐年增长到 2015年的10.1%,剔除金融类公司和石油石化后,占比达到25.9%。非经常性损益项目主要发生于与公司生产经营无直接联系的相关领域,不能准确反映企业的主营业务能力,也有可能被上市公司用来改善报表,因此我们对2015年下半年和2016年上半年的非经常性损益项目予以调整后再计算。

图表3 数据来源:万得资讯

图表3统计结果显示,整体组合的非经常性损益项目增速同比上升3.4%,扣除非经常性损益项目的盈利增速下降7.7%。高于1000亿市值的大公司组合非经常性损益项目出现下降,盈利增速保持增长,而低于300亿市值的公司组合盈利增速呈现下降,尤其地,低于100亿市值的小公司组合更是下降83.8%。这说明非经常性损益项目对中小型公司的盈利情况影响较大,也指向这些公司的主营业务在过去的12个月里表现堪忧。

三、银行业不良贷款续增

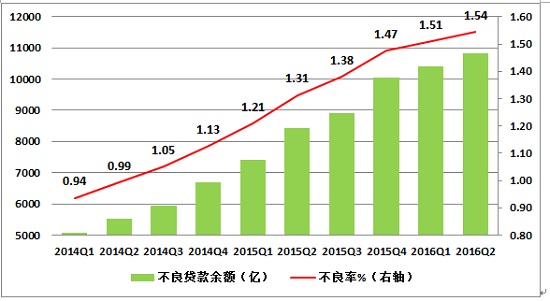

选取18家银行上市公司进行分析,截至2016年8月31日,市盈率为6.2,显著低于整体水平21.7;其盈利增速TTM为1.5%,扣除非经常性损益的盈利增速仅为0.2%。与“低市盈率、盈利增速下降”的现象相对应的是银行业的不良率和不良贷款余额均创出新高。根据上市公司2016年中报所发布的数据统计,18家上市银行的平均不良率已达1.54%;不良贷款余额达10820余亿元。(如图表4)

图表4 数据来源:万得资讯

四、中报同比整体数据改善,结构并不均衡

按照中国的现行会计准则,上市公司的年度报告是业绩衡量和分配的依据。为了尽可能接近一个完整会计周期的结果,前文我们对最近12个月的可得数据进行分析。由于时间跨度较长,并不一定能灵敏反映短期内的变化。为了了解企业盈利情况的边际动向,我们对2016年中报数据进行同期对比,从更短期的数据观察企业盈利情况的变化。

图表5 数据来源:万得资讯

由于金融类和石油类公司盈利增速在2016年上半年显著放缓,仍旧予以剔除。图表5的数据显示, 2721家样本公司的半年盈利与去年同期相比增长10.1%,各市值组合均比TTM同比有了显著改善。非经常性损益项目整体上同比下降14.2%,各市值组合也是普遍降低。由此,扣除非经常性损益项目后的半年盈利同比增速得到进一步提升。

为了应对经济下行,官方正在推行稳定增长的措施,引导利率下行,积极推进基础设施建设,稳增长举措使上市公司短期财务数据有企稳向好迹象。2016年上半年2721家公司盈利同比增加额为472.6亿元,其中盈利增加最大的前20家公司合计增加378.4亿元,占比80%。不到1%的公司占了80%的增长量,盈利增长并不均衡,剔除这20家公司后,2016年上半年的同比增长速度从10.1%下降到2.1%。也就是说,半年同比有所好转,但增长幅度不算显著,盈利增长集中在很少数量的公司。

观察2016年上半年同比盈利增加较大的前20家公司的行业分布发现,受益于基础设施建设需求的公司普遍增长,其中中国建筑、中国中铁、中国交建和中国铁建四家公司合计增加40.1亿元,占总增加额的8.5%;猪肉价格的上涨使畜牧业公司受益较大,仅温氏股份一家增长54.4亿元,占总增加额的11.5%;受益于商品房价格的快速上涨,房地产公司普遍增长;汽车消费增长也使相应公司受益,仅广汽集团和比亚迪两家公司增加40.2亿元,占总增加额的8.6%;近半年钢材和煤炭价格的大幅上涨使相关生产企业的同期业绩有所改善,半年同比亏损减少,或扭亏为盈。总结来看,2016年上半年业绩同期相比改善较大的行业主要受价格上涨和订单增加两个因素的影响。

总结

TTM统计期内A股上市公司整体盈利呈现下降,在目前的市场价格水平下,市盈率保持在较高位置,一定程度上可以解释近7个月来A股市场基本在10%的区间里横向波动。

受益于基础设施建设和价格上涨的推动,2016年上半年相应行业公司的经营情况有所改观,带动盈利增长有边际改善的迹象,但行业分布并不均衡。

未来如果企业盈利增速继续上升,那么目前高企的市盈率水平有望下降,投资者宜密切跟踪货币政策和财政政策对上市公司经营业绩的持续影响。

文章来源:《FT中文网》