李海涛 长江商学院金融学教授、杰出院长讲席教授、MBA项目副院长

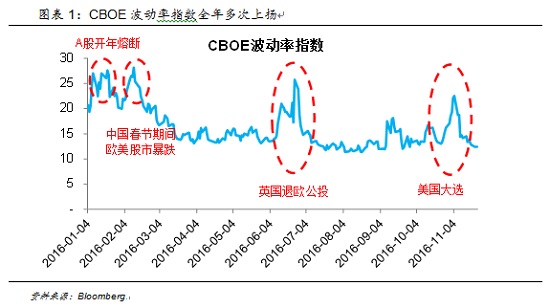

刚刚过去的2016年是黑天鹅频发的一年,开年的中国股市熔断、年中的英国退欧公投、年末的美国总统大选,都无一不让资本市场战战兢兢,以芝加哥期权交易所的波动率指数作为衡量,几次风险事件都让金融市场产生了较为明显的恐慌。这一年的黑天鹅事件与以往又有所不同,政治风险正在变得越来越不可忽视,其中逆全球化和民粹主义崛起可能是两条较为清晰的主线。但值得欣慰的是,从几次风险事件前后全球资本市场的表现看,投资者已经开始学习如何在一个充满不确定性的世界中掘金投资机会。

向前看,2017年注定不会平静,政治周期的更迭正在继续,无论是已经完成选举的美国还是即将迎来大选年的欧洲,政治都将是市场瞩目的焦点,并将对全球的经济格局产生深远的影响。总体看,欧洲、日本和新兴市场国家明年的经济增长和金融稳定性可能承压,中美两国大概率将成为全球范围内经济增长的亮点。展望明年,似乎唯一确定的就是不确定性,投资者需要做好充分的准备,与黑天鹅共舞。

回顾2016:波动成为主旋律

2016年注定将载入史册,不断飞出的“黑天鹅”使得全球范围内资本市场的波动被空前放大。在美国总统大选当日,随着Trump选票的领先,美股各个指数的期指大跌。标普500期指跌幅一度扩大至逾5%,触及熔断;纳斯达克100指数期货同样一度跌5%;道指期货跌幅一度扩大至逾800点。美债同样沦陷,美国各期限国债收益率纷纷下挫,10年期国债收益率曾一度跌超7.5%。黄金跳涨、美元重挫。正在开盘的亚洲股市更是无一幸免,指数跌幅多在2%以上,日经225指数更是单日下跌5.36%。

而我们更加熟悉的国内市场更是全年动荡。开年股市遭遇两次熔断,全年都未能收复失地,而债券市场也在经历了一路牛市之后倒在了2016年的年尾,“债灾”刷新了投资者的认识,原来无风险资产的风险爆发起来要远远高于风险资产。可以说,中国的资本市场这一年是始于股灾,而终于债灾。

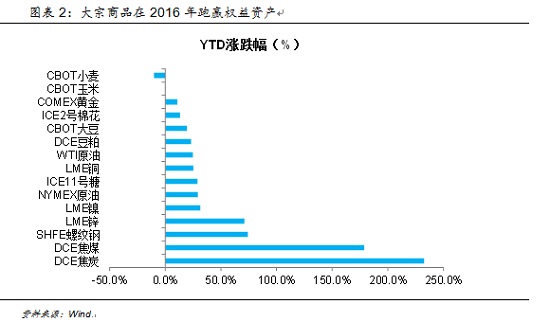

从全球各个大类资产的横向比较看,2016年大宗商品市场跑赢股票市场,2016年是大宗商品的大牛市,除部分农产品走跌外,大多数工业品、贵金属和能源化工相关品种年初至今都上涨,上涨最多的是受益于中国供给侧改革的煤炭相关品种和螺纹钢,而LME的金属也在近期强劲反弹,受益于市场的恐慌情绪,黄金同样录得涨幅。

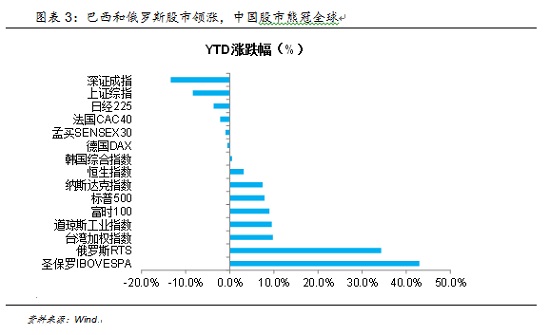

在股市方面,巴西和俄罗斯股市领涨,全年分别上涨43%和34%,跑赢大多数发达市场,考虑到货币升值的问题,涨幅更大。美国股市温和上涨,道琼斯工业指数、标普500指数和NASDAQ指数纷纷再创新高。日本成为表现最差的发达市场,全年下跌-4%。中国股市表现最差,上证综指和深证成指截至目前仍未能收复年初熔断股灾的失地,领跌全球。

更令市场研究者和投资者头疼的是,2016年对金融市场影响最大的,除原有的经济变量、货币财政政策变量之外,政治的不确定性成为当今市场面临的最大威胁。在诸多政治不确定性中,可以清晰地看出两条主线:

1)逆全球化进程可能已经开始。6月24日,英国民众对“退欧议案”进行公投,“脱欧派”以51.9:48.1战胜“留欧派”,英国正式决定脱离欧盟,而在上世纪末的公投中,支持加入欧盟的民众占比高达2/3。英国退欧是逆全球化的明显一例,这一事件直接改写了自上世纪50年代发轫并一直延续至今的欧洲一体化进程,而这一进程同时也是世界经济全球化过往最为成功的案例。

11月21日,即将就任的下一任美国总统特朗普宣布将遵守承诺退出“跨太平洋伙伴关系协定(TPP)”,强调美国才是贸易外交的主角,进一步应和了特朗普竞选阶段的诸多贸易保护主义言论。美国在相当长的一段时间内扮演着全球经济贸易活动中的主导者角色,而这一主导者自己开始打退堂鼓,逆全球化已经成为了不得不予以高度重视的确定性趋势。

2)全球范围内民粹主义思潮崛起。另一个值得注意的现象是各国政坛民粹主义势力的崛起,世界政坛可能已经进入了一个从精英主义领导人向民粹主义领导人转变的大周期。Trump在美国的胜利、杜特尔特在菲律宾的胜利、欧洲众多民粹主义政党的崛起,都在标志着全球政治进入了一个新的局面,“沉默的大多数”发声的意愿越来越强烈。

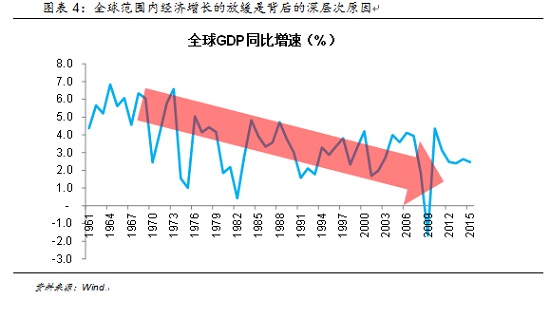

究背后的深层次原因,无论是逆全球化的趋势还是民粹主义思潮的涌动,本质上都是因为全球范围内的经济增长开始放缓。当经济总量蓬勃发展时,整个蛋糕的总量在膨胀,那么如何分这个蛋糕的重要程度远不及大家携手把这个蛋糕做大来得重要。而当整个蛋糕总量增长的速度开始放慢甚至不增长时,如何分蛋糕就开始成为最重要的命题,逆全球化的趋势应运而生,而各国货币当局的竞争性贬值也是基于同一逻辑。

此外,经济高增长阶段,繁荣发展的经济掩盖了社会矛盾,一旦这架狂奔的马车开始减速,矛盾就开始暴露,民众也开始寻求其他可能,民粹主义的政党和领导人自然成为了他们的另一种选择。

展望2017:唯一确定的是不确定性

向前展望2017年,两条主线导致不确定性正在酝酿。

1)政治的不确定性体现地更为明显,代表案例是欧洲。

向前看,法国、德国、荷兰、西班牙、意大利等国都将相继举行选举,从目前的情形看,更多持不同政见的少数派领导人支持率不断上升。在英国的退欧公投之后,市场纷纷担忧,法国、德国这种欧盟的重要组成国家会否成为下一个英国,欧洲的政治稳定性面临极大挑战。而在经济和金融稳定性方面,希腊等国家仍然深陷债务问题,而欧洲银行的坏账问题也在持续发酵,这些都在不断挑战着正在弱复苏的欧洲经济。

而另一方面,欧洲的移民问题并未得到妥善解决,难民和当地民众之间的矛盾仍在激化。12月19日最近发生的柏林圣诞市场卡车冲击事件就是典型案例。事实上,自2015年以来,随着难民的不断涌入,一些地方民族主义情绪和极右排外势力不断高涨,这也是反全球化和民粹主义崛起的重要原因之一,相信在找到合适的解决办法之前,欧洲的经济和政治体系都将面临诸多不确定性。

2)货币政策周期的不匹配将为大多数国家带来阵痛,这种痛苦可能来自于货币政策上的掣肘,例如中国和日本;一些国家甚至可能出现较为严重的资本外流,代表案例是一些小型开放经济的新兴市场经济体。

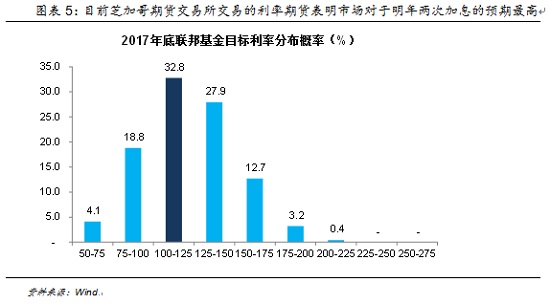

美联储在FOMC12月份会议上“兑现”了年内的加息,虽然不同研究者对于“鹰派”和“鸽派”的判断众说纷纭,对于明年具体加息次数的预测也不一而同,但从目前芝加哥期货交易所的联邦基金利率期货合约中蕴含的加息概率看,市场对于明年加2次息预期最高。但不论具体的加息节奏,美国开启的本轮加息周期可能将改变其他市场货币当局的政策导向和行为模式。

从日本的情况看,虽然刚刚过去的12月议息会议维持了超额准备金利率国债收益率目标不变,但由于美联储年末加息已经完成,欧央行也开始缩减QE规模,日债和美债之间不断拉大的息差也在逼迫日本货币当局购买更多国债。从目前情况看,日本的QQE国债购买规模已经占到总国债存量的40%,未来日央行货币政策的空间已经被大大制约,对明年日本经济可能造成负面影响。

然而受到冲击更大的是新兴市场国家,特别是一些小型的开放经济体,这些市场在过去的相当长时间内成为经济贸易全球化红利的最大享有者,在逆全球化的趋势下,必将首当其冲受到影响。随着美国大选的结束,风险偏好回升引发资金回流美国,同时下一任总统Trump的反全球化倾向使得此前高度依赖全球化的小型开放新兴经济体承压,这些国家已经开始面临资金外流和本币贬值问题,马来西亚林吉特盘中跌破1998年金融危机以来的最低水平,菲律宾比索跌至2008年以来新低,印度卢比也创历史新低水平,随着逆全球化浪潮的继续,这些经济体明年仍将承压。

向前看,中美或许在2017年成为最具希望的“双子星”。

从美国的情况看,随着大选的不确定性消散,新兴市场资金回流美国的趋势明显。资本市场对于Trump的态度,也从大选日当天的恐慌,到逐步接受。从Trump的相关主张看,在财政政策上,Trump主张减税节流,提倡废除遗产税、降低企业所得税,同时基建刺激是其主要经济主张,受益于此,美国国内的基建相关上市公司也在Trump胜选之后纷纷大涨,叠加年底的加息,美国长期国债收益率在大选之后不断走高,美债开始被抛售。

在贸易政策上,Trump坚定地认为贸易逆差是造成美国国内资源和工作岗位流失的主要原因,在上台之后将提高进口货物关税,并推出一系列贸易协定,例如TPP、NAFTA,甚至扬言考虑退出WTO。而Trump本人在金融监管方面更加推行自由化,甚至主张废除Dodd-Frank法案,进一步放松对华尔街大银行的管制。

从目前市场表现看,投资者在接受了Trump相关政治经济主张后,对于美国未来经济前景信心正在逐步增强,市场风险偏好回升,美股主要指数再创历史新高。

Trump明年可能仍将为国际市场带来不确定性,例如虽然OPEC目前达成了减产协议,石油价格也在最近迎来反弹,但Trump的能源政策较为激进,主张放松对能源行业的管制,同时捍卫煤炭产业,Trump此前声称将让原油厂商自由开采。如果Trump坚守诺言,则OPEC成员国将面临美国大量页岩油供应商的冲击,限产计划将破产,国际石油价格也将再次承压。

另一个案例是地缘政治,Trump在社交媒体上公开曾与蔡英文通电话,其后又对“一个中国”原则提出质疑,种种迹象表明,Trump可能正在试探中国的底线。诚然,Trump正式接任美国总统之后可能会回归现实主义,但总体上看,明年地缘政治的不确定性仍然存在。叠加欧洲难民政策带来的可能不断爆发的风险事件,明年以黄金为代表的贵金属可能迎来较好的配置机会。

中国的表现同样值得期待。中国的经济在连续多年下行之后逐步开始筑底回升,本轮货币宽松周期已经持续了一段时间,无论资金价格(存贷款基准利率)还是资金量(存款准备金率)都有了明显宽松,虽然从中央经济工作会议公告释放出的信号看,未来货币政策进一步宽松的可能不大,但低资金成本对于企业盈利的改善效果已经开始显现,同时,明年财政政策可能将发挥更大的作用。值得一提的是,中国政府在过去的一年中已经在一些行业和领域开展了“三去一降一补”的供给侧结构性改革,即需要完成去产能、去库存、去杠杆、降成本、补短板五大任务,两个明显的案例是钢铁和煤炭行业。这两个行业在2016年一系列政策的影响下,已经开始走出产能过剩的困局,产量出现负增长,而库存开始去化。

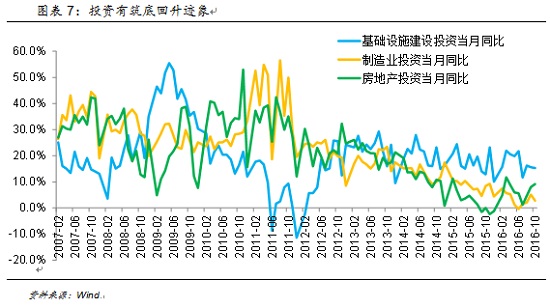

如果从投资、消费和贸易三方面考察中国经济动能,明年都将筑底向上。

投资方面。从中央经济工作会议的信号看,明年财政扩张大势所趋,众多PPP项目带动下整体基建投资应当保持向好态势,虽然货币政策受到美国影响,但财政刺激方面两国可能将保持一致性。制造业投资也同样如此,中国同样可能在明年推行税收减免,同时叠加近期工业企业利润回暖,明年制造业投资将大概率走强。房地产的问题相对复杂,虽然中国政府在今年下半年开始出台了一系列地产调控政策,但整体上看,本次调控重点在于一线和部分上涨过快的二线城市,整体二线和三四线城市受到打压不大,在多年的去库存之后,当前这些城市的库存水平已经大大下降,因此对于明年的地产投资不需过于悲观。综合上看,基建和制造业投资明年将有望对冲房地产行业投资下滑,整体稳中向上。

消费方面。近期的一系列地产调控将间接利好消费,居民的按揭贷款压力减轻,对于餐饮、服装、休闲娱乐、家电等可选消费领域的情绪将起到提振作用,同时从中观的行业数据看,百强和50强零售总额同比增速在2016年三季度开始已经有企稳回升的迹象,表明消费行业在经历漫长的调整期之后可能已经开始筑底向上。

贸易方面。从二季度开始,人民币对美元开始大幅度贬值,一路突破6.5、6.6、6.7、6.8和6.9几个关口,已经逼近7的重要关口,这对于明年的进出口短期将构成利好,而Trump向中国施加高关税的概率也并不大,因此应当看好明年的对外贸易。

从经济基本面出发看,国内A股市场表现应当高看一线,虽然货币边际不会宽松,但企业盈利改善下的股价上涨更为稳健和持续。另一个值得关注的投资品是大宗商品,供给侧改革已经开始扭转一些工业品的产能失衡局面,将有更多的行业像煤炭行业一样迎来拐点,叠加需求的复苏,工业品的小牛市可能将来临。同时,中央经济工作会议定调明年农业供给侧改革成为重点工作之一,一些农产品价格可能得到支撑。

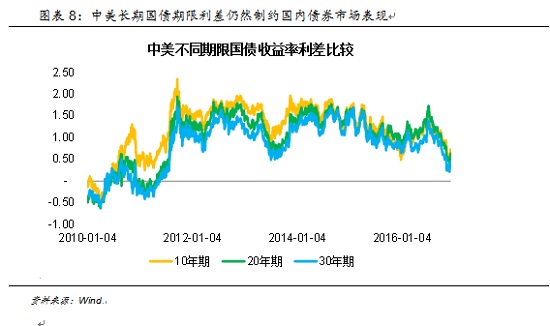

唯一需要警惕的国内资产可能是债券市场。受制于货币政策周期的不一致和中美利差收窄的压力,国内债券市场在漫长的牛市之后可能迎来拐点。事实上,进入12月以来中国的债券市场并不平静,12月14日市场传出“国海证券债券团队负责人 ‘失联’,廊坊银行代持的100亿元债券浮亏巨大”的消息,次日国海证券发布停牌公告称,经核查,张杨、郭亮所涉业务相关协议中加盖的“国海证券股份有限公司”印章纯属伪造。15日当天国债期货一度全线跌停。此后周末一份关于国海证券相关债券违约处理的商讨会“会议纪要”流出,国内债券市场一度陷入恐慌,担心系统性金融风险的出现。19日国债期货反弹结束,主力合约低开低走,20日更是大幅跳空低开。

此后各监管部门相继出手,央行在过去的7个交易日公开市场累计净投放4500亿元,加上3940亿元MLF操作,累计投放流动性7440亿元,此外还以窗口指导和X-repo业务指引的方式保证流动性。而传言在证监会副主席的主持下,经过长达5个多小时的谈判,最终国海承认履行代持协议,但其他机构不得挤兑,共同承担一定的风险,一场潜在的系统性金融危机才得以化解。但向前看,债券市场的拐点可能已经到来,未来在中美利差的收紧下仍然存在压力。

综合来看,美元和美股可能仍然保持强势,A股将在经济复苏基础上向好,包括工业品、农产品和贵金属在内的大宗商品明年可能延续牛市,而无论是美债还是国内债券,明年都需要回避。在大趋势之外,波动明年预计仍将放大,投资者需要为更多不确定性做好准备,“与黑天鹅共舞”可能将成为常态。

文章来源:《财新网》