正如证监会主席易会满近期所言,资本市场是实体经济的“晴雨表”,这个功能主要是通过上市公司质量来体现的。那么,上市公司的盈利能力和质量如何?盈利能力和质量是在增长还是在下降?

以下是长江商学院金融学教授欧阳辉博士与长江商学院研究学者叶冬艳博士通过分析上市公司2005~2018年年报,对中国经济增长质量进行的观察与分析——

作者 | 叶冬艳 欧阳辉

来源 | 经济观察报

数说13年年报:A股上市公司质量在上升吗?

每股盈利停滞不

每股盈利等于公司净利润除以公司发行的股票数量,代表股东每持有一股所能享有的净利润或需承担的净亏损,是衡量公司盈利能力最常用的指标之一。

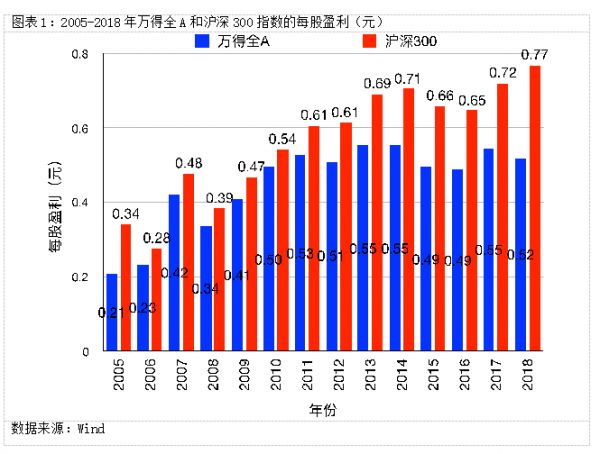

图表1列出了2005-2018年间万得全A和沪深300指数的每股盈利(元)。指数的每股盈利等于成分股的盈利之和除以成分股的总股本之和。

万得全A指数发布于2006年6月14日,是一个全市场指数,涵盖沪深两市中所有的A股股票。股票在上市次日记入指数开始计算,退市日剔除出指数。而沪深300指数则由沪深两市中市值大、流动性好的300只股票组成,每年调整2次样本股,于2005年4月8日推出。

总体上看,万得全A的每股盈利在2005-2018年间的走势可以分为三个阶段。

第一阶段是2005-2007年,这三年的每股盈利分别是0.21元、0.23元、0.42元。2006年与2005年基本持平,但2007年的每股盈利有个很大幅度的上升、是2005年的两倍。

第二阶段是2008-2011,2008年发生的金融危机使得每股盈利下降了近20%到0.34元。随着2009年推出的“四万亿”经济刺激计划,2009年的每股盈利迅速上升到0.41元,恢复到了危机前的水平、与2017年的0.42元持平。在2010、2011年,每股盈利进一步上升、分别达到了0.50元、0.53元。

第三阶段是2012-2018年,这七年的每股盈利与2011年基本持平。2012年的每股盈利是0.51元,相比2011年的0.53元稍有下降;2013、2014、2017年的每股盈利均为0.55元,2015、2016两年的每股盈利都是0.49元,而2018年的每股盈利是0.52元、与2011年的0.53元几乎一样。

沪深300指数与万得全A指数的情况类似,它的每股盈利的走势也可以分为三个阶段。

第一阶段是2005-2007年,虽然2006年的每股盈利相比2005年的0.34元下降了近18%到0.28元,但2007又上升了近70%到0.48元。

第二阶段是2008-2013年,受到金融危机和“四万亿”经济刺激计划的影响,每股盈利先是下降到了2008年的0.39元、然后又逐年上升到了2013年0.69元。

第三阶段是2014-2018年,2014年的每股盈利是0.71元、比2013年稍有上升,但2015、2016年的每股盈利又下降到了0.66元、0.65元,2017年的每股盈利上升到了与2014年持平的0.72元。与万得全A不同的是,沪深300在2018年的每股盈利是0.77元,相比2017年上升了7%。

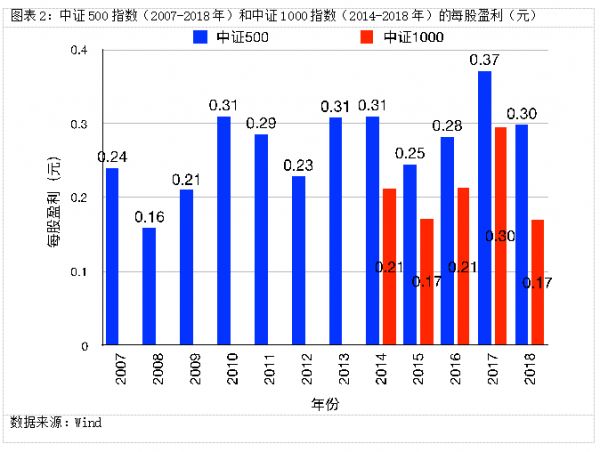

中证500、中证1000指数的编制和沪深300指数类似,中证500指数由全部A股中剔除沪深300指数成份股及总市值排名前300名的股票后,总市值排名靠前的500只股票组成,综合反映中国A股市场中一批中小市值公司的股票价格表现,指数发布于2007年1月15日。

而中证1000指数发布于2014年10月17日,由全部A股中剔除沪深300、中证500指数成份股及总市值排名前300名的股票后,规模偏小且流动性好的1000只股票组成,综合反映中国A股市场中一批小市值公司的股票价格表现。中证500、中证1000指数的成分股原则上每半年调整一次,每次调整的样本比例一般不超过10%。

图表 2列出了中证 500指数(2007-2018年)和中证1000指数(2014-2018年)的每股盈利。

总体上来看,中证500指数的每股盈利走势和万得全A的类似。值得指出的是,2010年的每股盈利上升到了0.31。此后的2011-2018年的每股盈利基本上都是围绕2010年的水平波动。每股盈利在2011、2012年下降到了0.29元、0.23元,在2013、2014年又回升到了0.31元;在2015年下降到了0.25元,又在2016、2017年上升到了0.28元、0.37元,最后在2018年回落到了0.3元、与2010年的0.31元几乎一样。

中证1000指数的每股盈利的走势与中证500指数在2014-2018年间的走势一致。每股盈利从2014年的0.21下降到了2015年的0.17,2016、2017又上升到了0.21元、0.3元,最后2018年的每股盈利又下降到了0.17元。

综合看来,A股上市公司的每股盈利的走势可以分为三个阶段。

2005-2007年三年间是一个增长期,2008年由于金融危机的发生每股盈利有较大幅度的下降,得益于2009年推出的“四万亿”经济刺激计划,2009-2011年的每股盈利有所增长,此后2012至2018年的每股盈利都围绕2011年的水平波动。

沪深300的情况稍有不同,它的每股盈利的增长趋势延续到了2013年,但2014-2018年间的每股盈利也是围绕2013年的值窄幅震荡。

大盘股的每股盈利相对较高,比如沪深300的每股盈利要高于中证500的,而中证500又高于中证1000。

简言之,A股上市公司的每股盈利最近几年停滞不前甚至是下降的。随着经济的发展,上市公司的盈利能力理应是上升的,即为每一股股票挣得更多的利润。但近几年来,经济发展了,上市公司并没有为股东挣得更多的利润。

净资产收益率走势如何

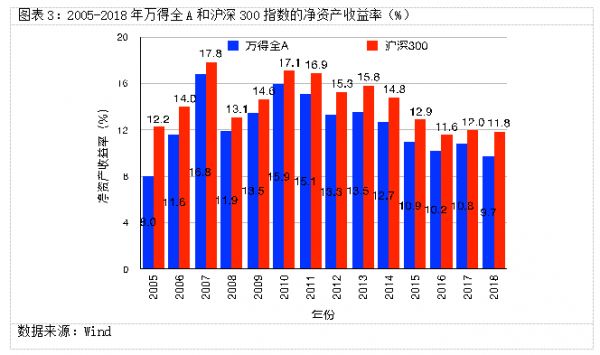

衡量上市公司盈利质量的一个常用指标是净资产收益率(ROE)。该指标反映股东权益的收益水平,用以衡量公司运用自有资本的效率;指标越高,说明公司给股东带来的收益越高。

图表3列出了2005-2018年万得全A与沪深300指数的净资产收益率(%)。指数的净资产收益率是成分股的净利润之和除以对应的净资产之和。

总体上看来,万得全A的净资产收益率在2005-2018年间的走势与它的每股盈利走势是类似的。

净资产收益率在2005-2007年间逐年上升,从2005年的8.0%上升到了2006年的11.6%、又进一步上升到了2007年的16.8%,2007年的净资产收益率是2005年的2.1倍

2008年金融危机使得净资产收益率下降了近30%到11.9%;而2009年推出的“四万亿”经济刺激计划让净资产收益率连续两年增长到2010年的15.9%。

此后的2011-2018年的八年间,净资产收益率基本上是在逐年下降,在2018年的值是9.7%。其中净资产收益率在2013、2017年的反弹,更多的是因为2012、2016的降幅太大而非真正的上升。万得全A的净资产收益率的最高值是2007年的16.8%,而2018年的9.7%仅高于2005年的8.0%、是近13年来的最低值。

沪深300指数的净资产收益率的走势与万得全A的走势几乎完全一致。

净资产收益率从2005年的12.2%上升到了2006年的14%、又进一步上升到2007年的17.8%;在2008年下降到了13.1%,在2009、2010年分别是14.6%、17.1%;此后八年间逐步下降到了2018年11.8%。与万得全A稍有不同的是,2018年的净资产收益率要低于2005年的12.2%,但要高于2016年的11.6%。

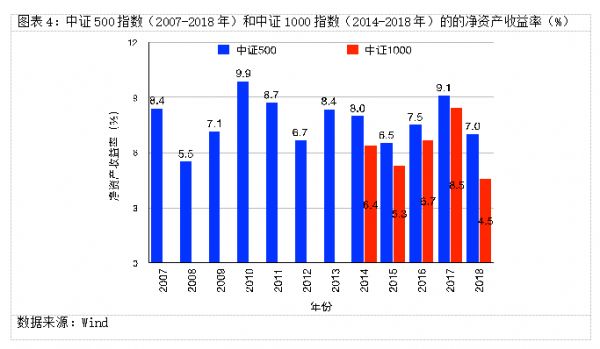

图表 4列出了中证 500指数(2007-2018年)和中证 1000指数(2014-2018年)的净资产收益率。

在2007-2010年间,中证500指数的净资产收益率的走势与万得全A和沪深300指数的走势一致。净资产收益率从2007年的8.4%掉到了2008年的5.5%,随后又上升到了2010年的9.9%

在2011至2018年间,与万得全A和沪深300的下降趋势一致,中证500的净资产收益率也是逐步下降到了2018年的7.0%。但与万得全A和沪深300这两个指数不同的是,中证500的净资产收益率在2017年大幅反弹到了9.1%。

中证1000指数的净资产收益率在2014年是6.4%,在2015年下降到了5.3%,在2016上升到了6.7%,在2017年进一步上升到了最高值8.5%,在2018年又下降到了最小值4.5%。

综合看来,A股上市公司的净资产收益率的走势与每股收益的走势非常类似,也可以分为三个阶段。

2005-2007年三年间是一个增长期,2008年由于金融危机的发生净资产收益率有较大幅度的下降,得益于2009年推出的“四万亿”经济刺激计划,2009、2010年的净资产收益率有所增长,此后2011-2018年的净资产收益率逐步下降。

大盘股的净资产收益率相对较高,比如沪深300的净资产收益率要高于中证500的,而中证500又高于中证1000。

简言之,A股上市公司的净资产收益率在近几年是持续下降的。随着经济的发展,可能公司的规模在扩大、公司的市值也在上升,但上市公司为每一元股东权益挣得的利润非但没有增加、反而是减少了;也就是说,公司利用自有资本的效率降低了、盈利质量下降了。

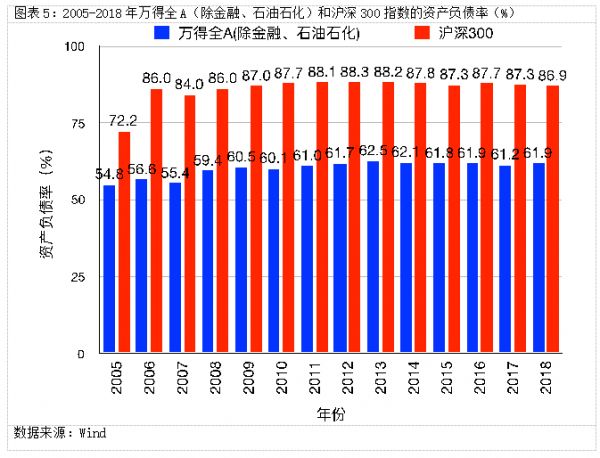

净资产收益率可能会受到上市公司资本结构的影响;一般来说,在盈利质量相似的情况下,高负债率上市公司的净资产收益率会相对高一些。由于金融行业的特殊性,它的资产负债率要显著地高于其它行业,因此我们在计算上市公司平均资产负债率的时候把金融行业的上市公司剔除掉

图表5列出了2005-2018年万得全A(除金融、石油石化)和沪深300指数的资产负债率(%)。指数资产负债率等于成分股的负债之和除以相应的总资产之和。

A股上市公司的资产负债率相当稳定。在金融危机以前的2005-2007年,资产负债率分别是54.8%、56.6%、55.4%;资产负债率在2008年的值是59.4%、在2009年又进一步上升到了60.5%。此后的2010-2018年资产负债率在61%±1.5%这个范围内小幅波动。2018年的平均资产负债率是61.9%。由于在沪深300指数中金融行业上市公司的占比较高,沪深300指数的平均资产负债率要显著地高于万得全A(除金融、石油石化)的。

在2006年,由于指数成分的变化,资产负债率从2005年的72.2%跃升到了86%。在2007年,资产负债率小幅下降到了84%,在2008-2010年间逐步上升到了87.7,此后的八年间都在87.7%±0.8%这个小区间内变化。最高值是2012年的88.3%,最低值是2018年的86.9%。

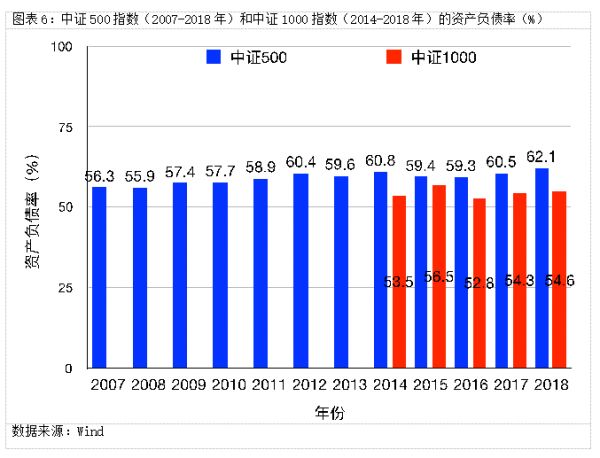

中证500指数的资产负债率与万得全A(除金融、石油石化)的水平相当,都在60%左右且在2007-2018年间都变化不大。

资产负债率从2007年的 56.3%缓慢上升到了 2012年60.4%,在2013-2018年间都在60.4%上下波动。需要注意的一点是2018年的资产负债率首次超过了62%、达到了62.1%,是2007-2018年间的最高值。中证1000指数的资产负债率也很稳定,最高值是2015年的56.5%、最低值是2016年的52.8%。

从资产负债率来看,2018年的去杠杆政策似乎对上市公司影响不大。沪深300在2018年的资产负债率要低于2017年,但下降幅度很小、只有0.4%,而万得全A(除金融、石油石化)、中证500、中证1000在2018年的资产负债都要高于2017年的水平。

美股公司比较

标普500指数涵盖了美股当中市值大、流动性好的500家公司,与沪深300指数类似。

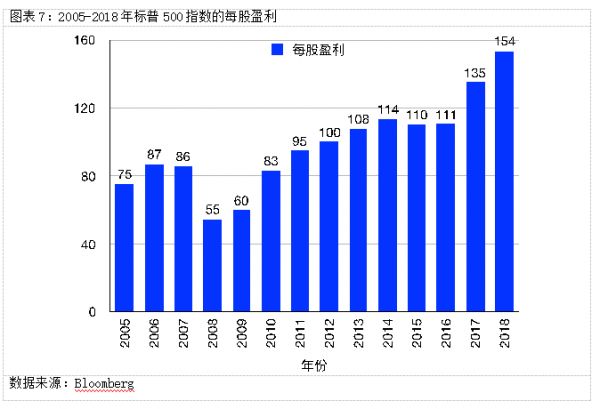

图表7列出了标普500指数在2005-2018年间的每股盈利。标普500指数的每股盈利等于成分股的每股盈利乘以对应的调整因子的和,调整因子与成分股的流通股数有关。标普500的每股盈利除以10就大致等于用沪深300指数的计算方法得到的每股盈利。

从数值上来看,标普500的每股盈利要远远高于沪深300,比如在2018年,用沪深300指数的计算方法得到的标普500的每股盈利大概是15.4美元,而沪深300的每股盈利只有0.77元。

造成这个差异的一大原因是美股上市公司的股本数量相对较少,比如在2019年5月17日,标普500成分股的总股本的平均值和中位数分别是5.97亿股和3.06亿股,而沪深300成分股的总股本的平均值和中位数则分别是123.11亿股和39.23亿股

在金融危机前的2005-2007年,每股盈利分别是75、87、86美元。因为金融危机,2008年的每股盈利下降到了55美元;此后的2009-2018这10年间,除了2015年有小幅下降以外,每股盈利每年都在增长,从2008年的55美元增长到了2018年的154美元,上升了180%。

图表8的左栏列出了标普500指数在2005-2018年间的净资产收益率。

标普500的净资产收益率在2005-2007年分别是15.6%、17.7%、13.4%;因为金融危机的发生,净资产收益率在2008年大幅下跌到了4.3%,于2009又回升到了10.6%,在2010-2014年间在14%左右波动;在2015年下降到了12.3%,2016、2017两年都在上升;2018年与2017年相比有个较大的升幅,达到了16%。

自2010年始,标普500的净资产收益率在14%上下波动、有稳中有升的趋势。从2007至2015年,沪深300的净资产收益率要高于标普500的;自2016年始,标普500的净资产收益率要高于沪深300的、且差距有扩大的趋

图表8的右栏列出了标普500指数在2005-2018年间的资产负债率。

在金融危机以前的2005-2007年间,标普500的资产负债率稳定在37-38%。在2008年,资产负债率下降到了32%,此后连年下降到了2013年的23%。自2014年始,资产负债率开始回升,2014、2015年是24%,2016-2018年是25%。

因此,自从2012年开始,标普500的资产负债率就非常稳定的在24%上下窄幅波动了。与沪深300指数相比,标普500指数的资产负债率要低很多,一大原因是美国主要依赖于股票市场的直接融资、而中国更多地依靠银行系统的间接融资。

以每股盈利和净资产收益率两个指标来衡量上市公司的盈利能力和盈利质量而言,从最近几年的数据来看,横向与美股的上市公司相比,我们的上市公司的盈利能力和盈利质量均有所不如;纵向来看,在2011-2018这八年间,上市公司的每股盈利基本上没有增长、而净资产收益率在逐步下降。最后,2018年的去杠杆政策并没有降低上市公司的资产负债率。

虽然上市公司是国内所有公司中盈利能力最强、盈利质量最好的一批,但无论从每股盈利还是从净资产收益率来看,没有看到上市公司盈利能力的增强和盈利质量的改善。这从一个侧面反映了中国经济由高速增长阶段转向高质量发展阶段还有很长一段路要走。

科创板即将推出,届时会有很多优秀的科技创业公司上市。无论经济如何发展、股市如何演变,盈利能力强、盈利质量佳的上市公司都是中国经济增长的强劲动力,也是股市健康向上发展的基石。

文章来源:《经济观察报》