11月8日,中国证监会发言人在例行发布会上表示,证监会扩大股票指数期权试点工 作,按程序批准上海证券交易所和深圳证券交易所上市沪深300ETF期权,ETF期权标的分别为华泰柏瑞沪深300ETF(代码510300)和嘉实沪深300ETF(代码159919);中国金融期货交易所上市沪深300股指期权,其标的是沪深300指数。

12月14日,中金所发布沪深300股指期权合约及相关业务规则,标志着沪深300股指期权合约及规则准备工作正式完成。就在前一天,上交所、深交所和中金所宣布将于12月23日开展沪深300ETF期权、沪深300股指期权上市交易。

这是近五年来场内股票指数期权首次增加标的。2015年2月9日,我国首只场内期权产品---上证50ETF期权正式上市交易。本文将介绍上证50ETF期权的运行情况以及比较沪深300ETF期权和股指期权的异同。

上证50ETF期权

期权的定义是交易所统一制定的、规定买方有权在将来某一时间以特定价格买入或者卖出约定标的物的标准化合约,主要构成因素有:合约标的物、合约类型、交易单位、报价单位、最小变动价位、涨跌停板幅度、合约月份、交易时间、最后交易日、到期日、行权价格、行权方式、交易代码和上市交易所。

期权标的物是买卖双方权利义务指向的对象。而按照行权方式的不同期权主要可以分为欧式期权和美式期权,欧式期权的买方只可在合约到期日当天行使权利,而美式期权的买方在合约到期日及其之前任一交易日均可行使权利。

按照合约规定的买入或卖出标的物的权利,期权可以分为认购期权和认沽期权。认购期权是指买方有权在将来某一时间以特定价格买入标的物,而卖方需要履行相应义务的期权合约;认沽期权是指买方有权在将来某一时间以特定价格卖出标的物,而卖方需要履行相应义务的期权合约。

按照行权价格和标的价格的大小关系,期权分为实值期权、平值期权和虚值期权。行权价格和标的价格相等的是实值期权,行权价格大于(小于)标的价格的认购(认沽)期权是虚值期权,行权价格小于(大于)标的价格的认购(认沽)期权是实值期权。

上证50ETF期权的标的物是上证50ETF交易型指数基金,该基金是以上证50指数为标的物的指数基金,证券代码为510050,基金管理人为华夏基金管理有限公司。

上证50ETF期权自2015年2月9日上市交易以来,成交量以及持仓都呈现出了稳 步上升的态势。期权交易量从2015年2月9日的18,843张,上升至2019年12月6日的2,324,511张。期权持仓量从2015年2月9日的8,651张,上升至2019年12月6日的4,652,646张。

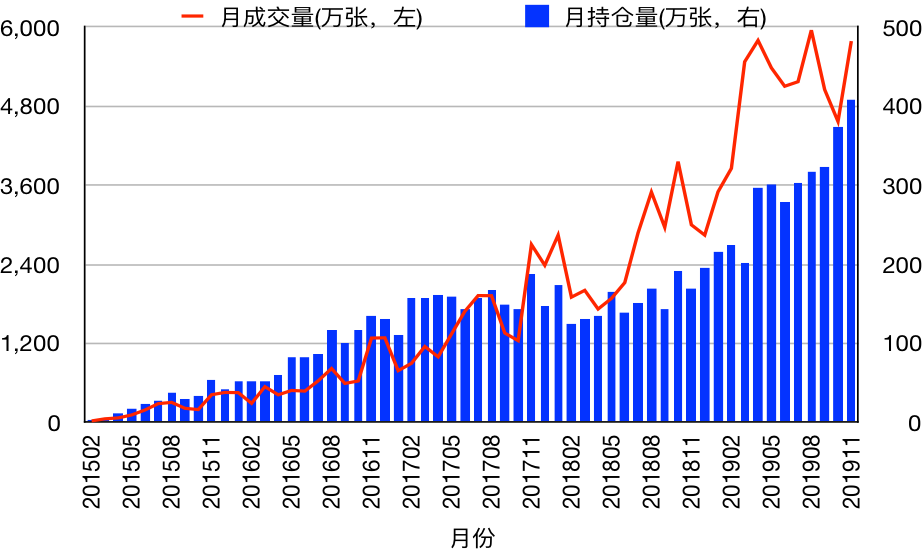

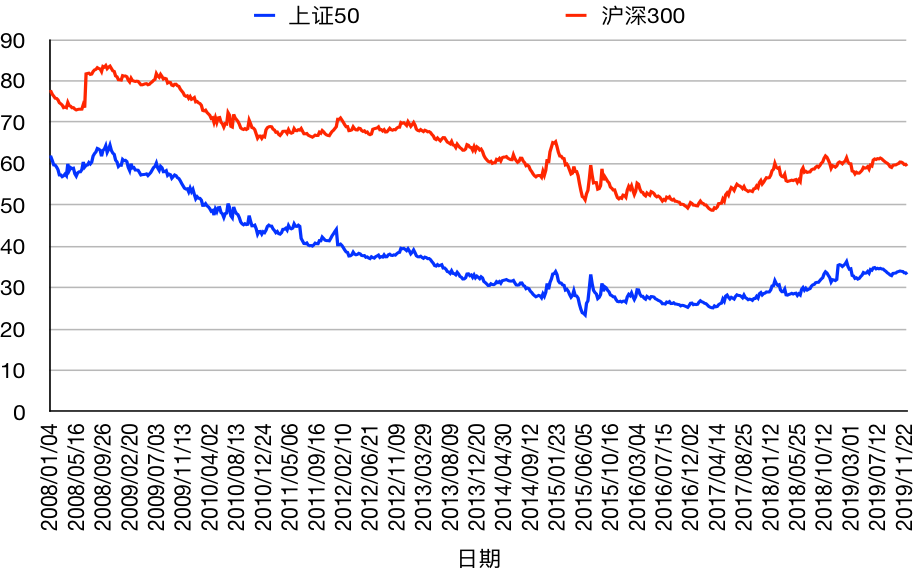

图表1是从2015年2月至2019年11月上证50ETF期权的月成交量与月末持仓量的走势,图表2是认沽/认购比例。在不到五年的时间内,月成交量从2015年2月刚推出时的23万张上升到了2019年11月的5,789万张,上升了250倍;月末持仓量也从最初的4万张上升到了最近的408万张,上升了100多倍。

图表1:上证50ETF期权的月成交和持仓量

资料来源:Wind

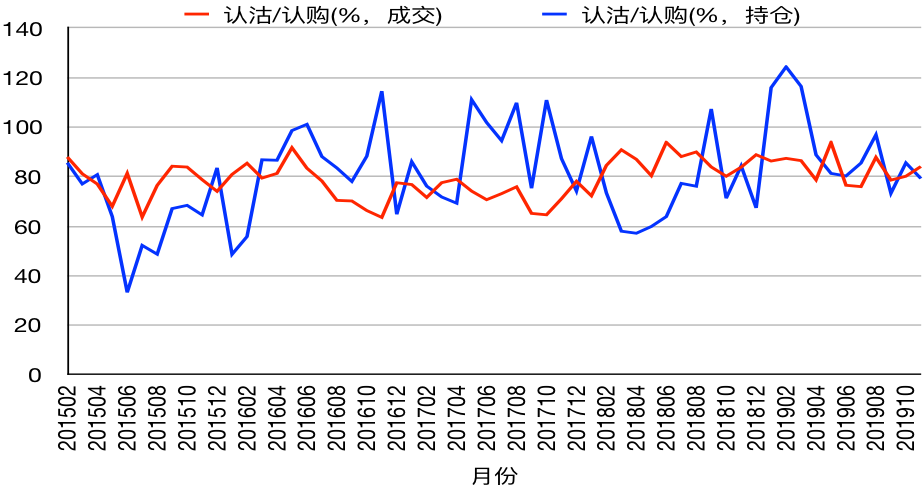

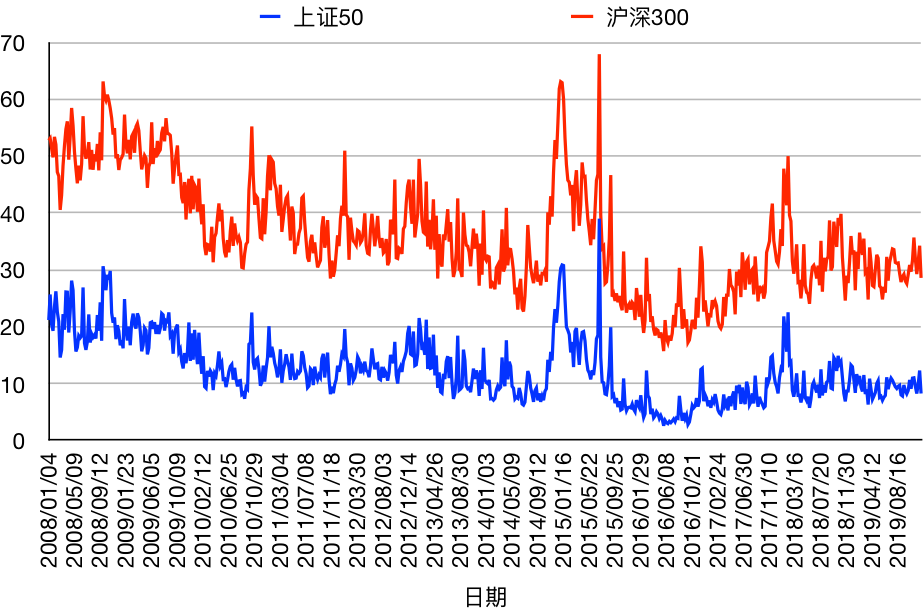

从成交量上来看,认沽期权一直低于认购期权,认沽与认购的比例在80%上下波动,不低于60%、也不高于100%。相对来说,认沽期权与认购期权月末持仓量的比例的变化幅度更大,最低值是2015年6月的33%,最高值是2019年2月的124%,平均值是81%。

图表2:上证50ETF期权认沽/认购比例

资料来源:Wind

从上证50ETF期权的持仓量和成交量的快速上升可以看出,ETF期权的市场容量有明显提升,也反映出市场投资者对期权工具的需要很大。

上证50指数与沪深300指数

发布于2004年1月2日的上证50指数是沪市规模大、流动性好的最具代表性的50只股票组成,以便综合反映沪市最具市场影响力的一批龙头企业的整体状况。而于2005年4月8日推出的沪深300指数是由沪深两市中规模大、流动性好的最具代表性的300只股票组成,综合反映中国A股市场的整体表现,是反映沪深两个市场整体走势的“晴雨表”。

沪深300指数与上证50指数编制方法上差异不大,主要差异就在于两个指数的选样。上证50样本空间来自于上证180样本股,而上证180样本股是根据行业调整市值分配各行业的样本只数,在行业内选取综合排名最靠前的股票。沪深300指数样本空间来自于上市超过三个月的非创业板股票和上市超过三年的创业板股票。

最大的不同在于上证50指数从上交所上市的股票中取样而沪深300从沪深两市取样;上证50指数成分股都包含在沪深300指数内。另一个不同在于上证50按照最近一年总市值、成交金额进行综合排名取样,而沪深300按照日均总市值排名。

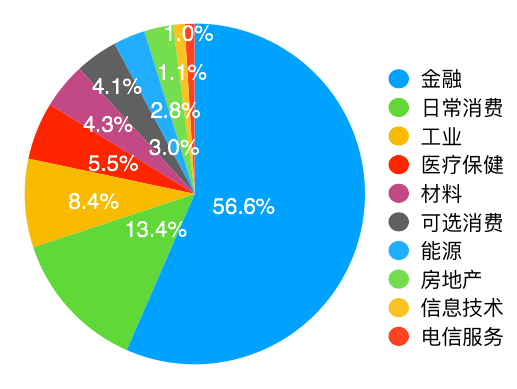

图表3:上证50指数的行业分布(截至2019/12/06)

资料来源:Wind

图表3、4分别是上证50、沪深300指数的行业分布。上证50指数中权重最大的是金融行业,高达56.6%、超过了一半,权重排名第二的是占比13.4%的日常消费,接下来是工业、医疗保健等。

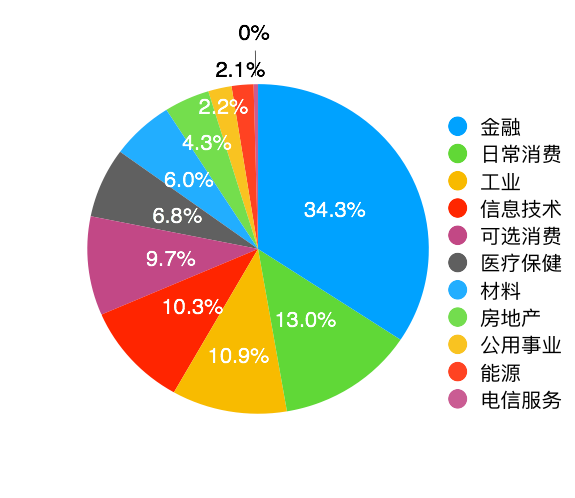

在沪深300指数中,虽然金融所占权重仍然是排名第一,但所占权重只有34.3%,大大低于上证50中的56.6%。接下来的日常消费、工业、信息技术、可选消费等行业所占权重都高于或接近于10%。

总体上来看,上证50的行业分布很不均匀,金融占比过大,且前三行业占比高达78.4%;而沪深300的行业分布相对来说更加均衡,金融占比在三分之一左右,而前三行业的占比低于60%。

图表4:沪深300指数的行业分布(截至2019/12/06)

资料来源:Wind

图表5是上证50和沪深300指数成分股市值占整个A股市场市值的比例,图表6是两个指数成分股的成交金额占整个A股市场成交金额的比例。无论是市值占比还是成交金额占比,沪深300指数都要高于上证50指数,但两个指数的走势均基本一致。

图表5:上证50和沪深300的市值占比(截至2019/12/06)

资料来源:Wind

沪深300指数的市值占比从2008年10月份的83%左右一路下降到2017年3月份的50%以下,然后再有所回升,截至2019年12月6日,这个比例是59.4%。上证50指数的市值占比从2008年10月份的64%左右一路下降到2017年3月份的25%,再回升到了12月6日的33.2%。两个指数的成交金额占比也是先下降再回升的走势,但受到市场情绪的影响更大、因而波动也更大。

图表6:上证50和沪深300的市值(左栏)和成交(右栏)占比(截至2019/12/06)

资料来源:Wind

总体上来说,与上证50指数相比,沪深300指数更具有代表性,这体现在成分股的行业分布、市值占比和成交占比上面。

沪深300股指期权与ETF期权的异同

直接跟踪沪深300指数的资管产品规模庞大,该指数更是机构投资者的主要业绩考核基准。上证50指数较沪深300指数发布更早,跟踪上证50指数的基金产品亦更早出现;不过,由于沪深300指数覆盖沪深两市,行业分布和风格暴露更均衡,更具市场代表性,因此,现在跟踪沪深300指数的基金,不论产品数量还是整体规模均已超过上证50指数。据Wind统计,截至12月6日,跟踪上证50和沪深300的ETF分别是21和58只,对应的基金规模分别是513和1392亿元。

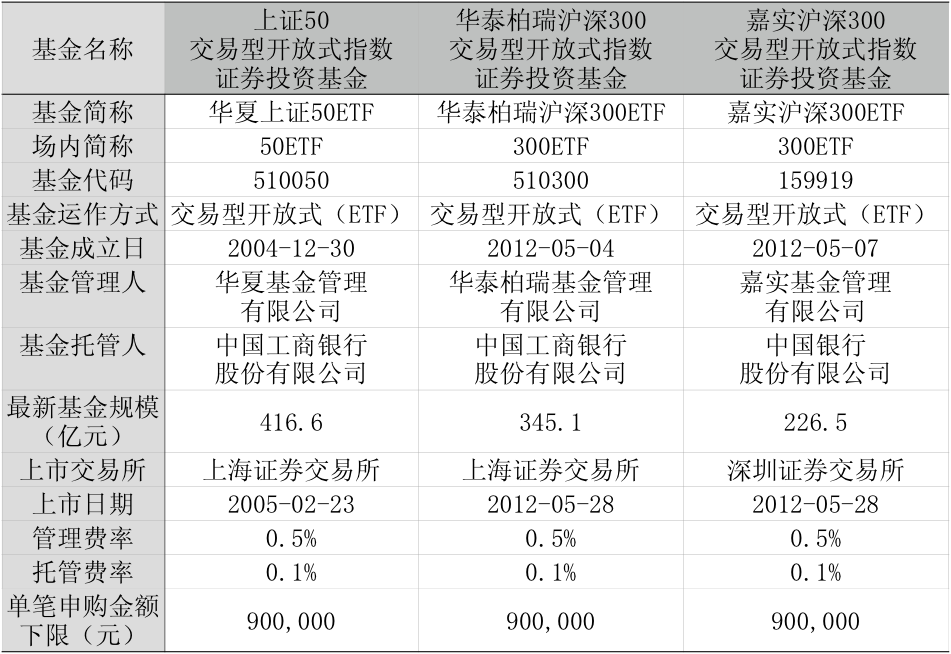

上证50ETF期权和沪深300ETF期权的标的物分别是华夏上证50ETF和华泰柏瑞沪深300ETF与嘉实沪深300ETF。图表7列出了这三只指数基金的产品信息。

华夏上证50ETF于2005年2月23日上市,最新规模是416亿元,是所有追踪上证50指数的ETF中规模最大的。华泰柏瑞沪深300ETF和嘉实沪深300ETF是市场上较早上市亦是规模较大的沪深 300ETF产品,分别于上交所与深交所上市交易。沪深交易所此前交收和结算等机制差异,两只产品不同的投资者构成,以及实际管理中的误差等,使得两只产品的场内交易规模、折溢价率等有些许差别。近期,深市已调整ETF产品结算模式,沪市后续也有望进行逐步调整,这均有利于投资者在以两只300ETF为标的资产的期权产品上进行套保、套利等交易。

图表7:上证50ETF和沪深300ETF产品信息

资料来源:Wind

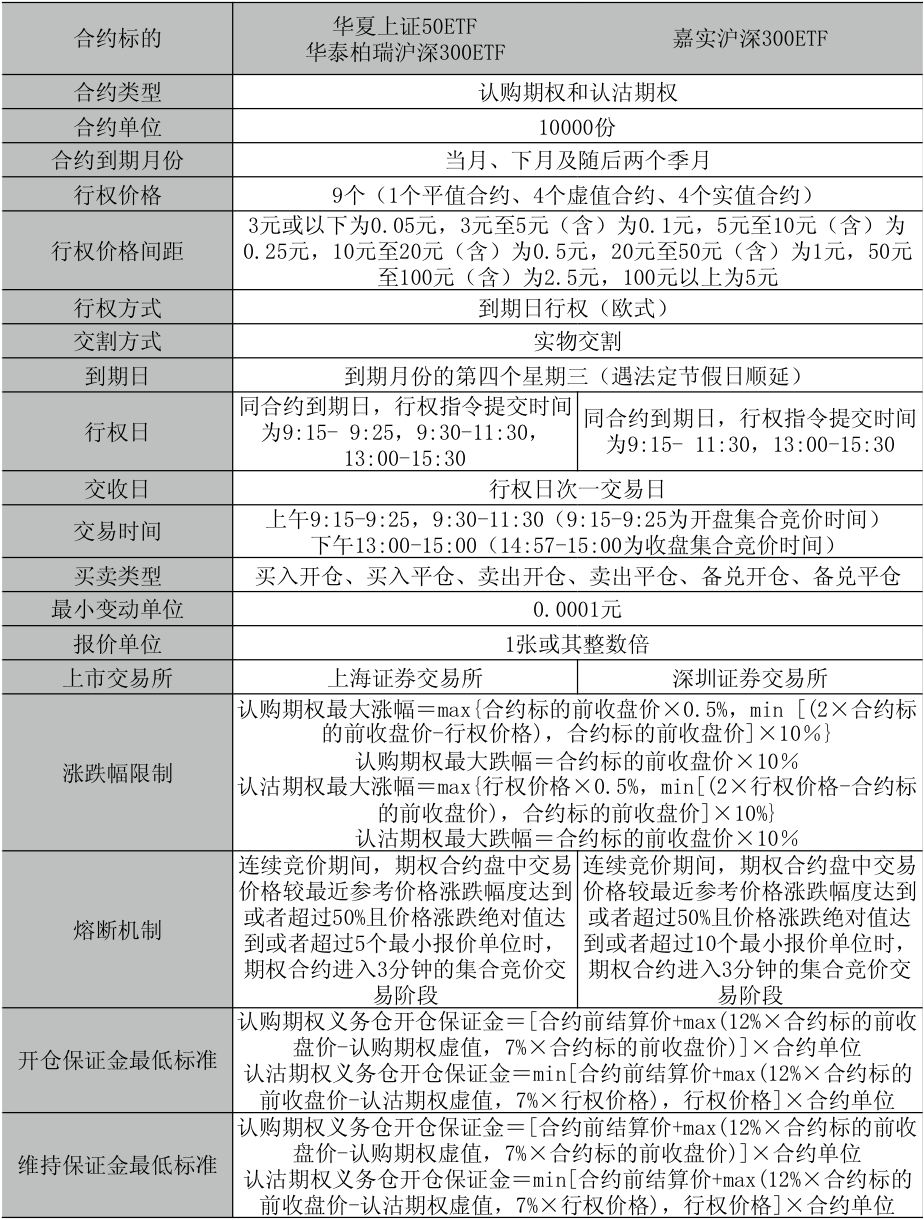

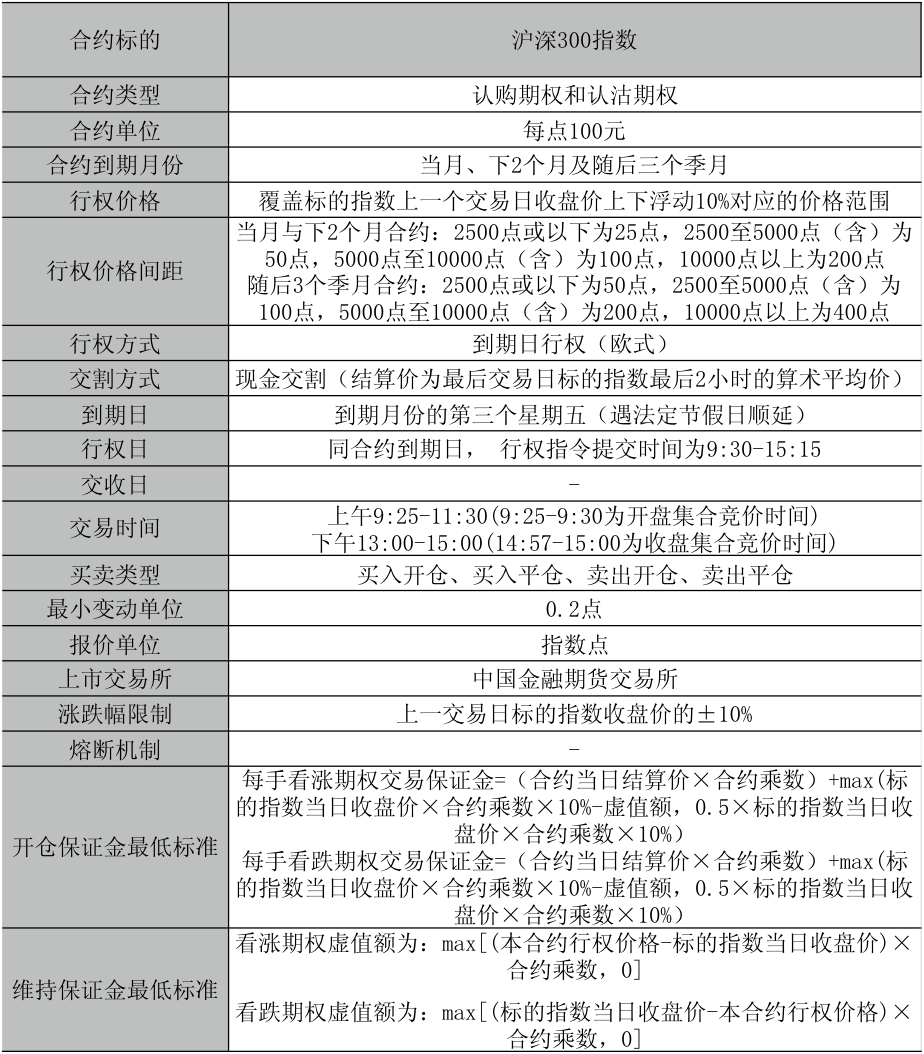

图表8、9分别是上证50ETF期权、沪深300ETF期权与沪深300股指期权的合约细则。下面我们从不同要素比较合约细则的不同。

标的物不同

将于中金所上市交易的沪深300股指期权的标的是沪深300指数,上交所和深交所的沪深300ETF期权的标的是沪深300ETF。ETF的目标虽然是尽可能复制标的指数的走势,但由于实际管理中的摩擦等,ETF净值相对于指数存在一定的跟踪误差:1)ETF实际持有的股票与指数成分股可能不完全一致;2)ETF有管理费和托管费,对基金净值有影响;3)成分股分红派息时指数会自然回落,而ETF会由于获得相应现金不会自然调整。此外,由于ETF场内交易的折溢价波动,ETF日内的价格波动也不太可能和现货完全一致。

合约规模不同

一张沪深300指数期权的合约规模约为39万元(以12月6日沪深300指数收盘价3902.39来计算),一张沪深300ETF期权合约规模约为3.96万元(以12月6日 510300收盘价3.966来计算)。根据现在已披露的合约条款,沪深300股指期权与ETF期权合约的规模差异约为十倍左右。

图表8:上证50ETF期权与沪深300ETF期权的合约细则

资料来源:上海证券交易所,深圳证券交易所

合约月份不同

沪深300股指期权的合约月份包括当月、下两个月及随后三个季月共6个月份,300ETF期权则包括当月、下月以及两个季月共4个月份的合约。股指期权合约到期月份更多有以下好处:一是更多的合约月份设置可以为投资者提供更多的期限选择;二是可以避免在构建波动率指数时有效合约数量过少,为推出波动率相关衍生产品预留了空间。

图表9:沪深300股指期权的合约细则

资料来源:中国金融期货交易所

交易时间不同

沪深300股指期权在中金所上市,因此交易时间和期货产品保持一致;而 ETF 期权在上交所和深交所上市,交易时间和A股同步。

行权价设置不同

沪深300ETF期权合约初始行权价格数量为9个(1个平值合约、4个虚值合约、4 个实值合约);而沪深300的初始行权价格需覆盖指数上下浮动10%对应的价格范围。比如,沪深300ETF在12月6日的收盘价是3.904元,因此上交所在12月份推出的沪深300ETF期权的9个执行价应该分别是:3.500、3.600、3.700、3.800、3.900、4.00、4.100、4.200、4.300。其中执行价3.900元与上一收盘价最接近,因而执行价3.900元的期权合约是平值期权,4份执行价低于3.900元的认购(认沽)合约是虚值(实值)期权,另外4份执行价高于3.900元的认购(认沽)合约是实值(虚值)期权。相应地,沪深300指数在12月6日的收盘价是3902.36,因而沪深300股指期权执行价的范围是3510至4290,即3550、3600、3650、3700、3750、3800、3850、3900、3950、4000、4050、4100、4150、4200、4250,其中执行价为3900的合约是实值期权合约。

在考虑价格间距和波动加挂后,实际运行中,股指期权不同行权价格的合约数相比于ETF期权,可能会更多。此外,ETF进行现金分红时,会导致标的价格出现变化,交易所会针对分红对原有合约的行权价格进行调整,并加挂标准化合约,这会导致ETF期权合约数量增加。

交割方式不同

与50ETF期权类似,沪深300ETF期权采用实物交割。而和股指期货类似,同为指数类衍生品的沪深300股指期权亦采用现金交割。以投资者买入认购期权为例,若持有的ETF期权到期日行权,则次一交易日交收时可获得ETF有价证券。就是T日行权,T+1日交收,T+2日才能交易得到的300ETF。如果T+1日或者T+2日出现下跌行情,投资者需要自行承担这种风险且无法及时平仓止损。若持有的股指期权到期日行权,则当日根据合约行权价和结算价差异直接计算现金损益,其中结算价为最后交易日最后2小时沪深300指数的算术平均值。

到期日不同

沪深300股指期权的合约到期日和股指期货保持一致,即为到期月份的第三个星期五(遇法定节假日顺延),规避到期换仓时不同衍生产品的波动风险,为投资者构建现货、期权、期货的多产品组合提供了便利性。

风险控制机制不同

ETF期权采用非线性的最大涨幅限制,实值和平值合约结算价的最大涨幅为ETF前收盘价的10%,而虚值合约的则相对较小,其中深度虚值合约最大涨幅相对有限,最大跌幅则为前收盘价的10%。股指期权最大跌幅和涨幅则保持一致,均为前收盘价的10%。

ETF期权有熔断机制,即合约涨跌幅度达到或者超过50%且价格涨跌绝对值达到或者超过5个最小报价单位时,期权合约进入3分钟的集合竞价交易阶段。比如,12月份到期、执行价格3.100的50ETF认购期权的前结算价是0.0020,结算价上涨了50%即0.0010,此时涨幅绝对值超过了5个最小报价单位即0.0005,熔断机制生效。股指期权目前暂无相关制度。

ETF期权为避免实物交割风险,对总开仓量有限制,即单个合约品种相同到期月份的非虚值未平仓认购期权(含备兑开仓),所对应的合约标的总数达到或超过该ETF流通总量的75%时,自次一交易日起暂停该合约品种相应到期月份认购期权的买入开仓和卖出开仓(备兑开仓除外)。

保证金不同

股指期权需要的保证金系数相对ETF期权要略低。基于表格中的计算规则,以2019年12月6日为例,卖出一份50ETF购12月2.90,合约标的在12月5日、6日的收盘价分别为2.919、2.936元,合约的前结算价是0.0459元。此时期权处于实值状态,因而认购期权虚值是0;计算得到开仓保证金为3962(=[0.0459+max(12%×2.919-0, 7%×2.919)] ×10000)元,对应的现货标的名义价值为29360元,保证金比率约13.5%。而300股指仿真期权IO-1912-C-3950的结算价格是132元,标的指数当日收盘价是3902.39点,此时期权处于虚值状态,期权虚值额是4761(=max(3950-3902.39,0)×100)元,因而卖出一份仿真合约的开仓保证金为47463(=(132×100)+max(3902.39×100×10%-4761,0.5×3902.39×100×10%))元,对应的现货标的名义价值为390239元,保证金比率为12.2%。因而,可以看到使用股指期权进行现货套期保值时投资者需求的保证金占用比例可能更低,进一步提高了投资者的资金使用效率。

从上面的比较可以看到,股指期权是更适合机构投资者进行风险管理的工具,并且便捷的现金交割、与股指期货同到期日、较高的合约名义本金、更高的交易保证金使用效率等特点使得股指期权可以更好的作为机构投资者对现货进行套保的工具。

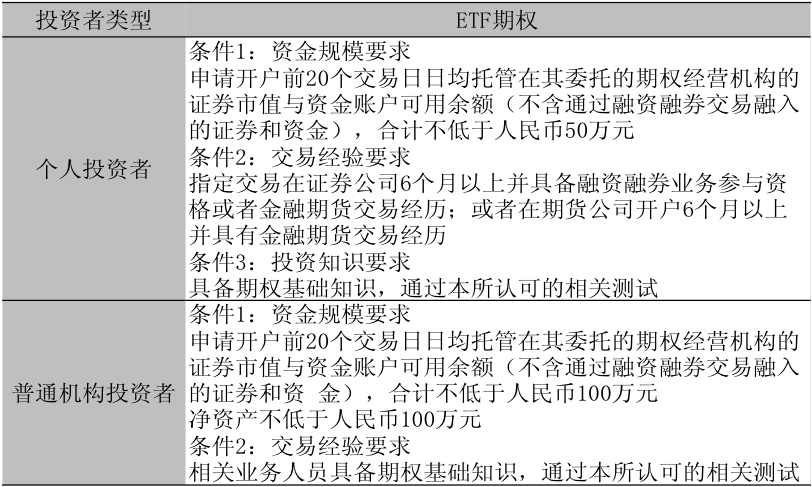

图表10:ETF期权投资者的准入门槛

资料来源:上海证券交易所,深圳证券交易所

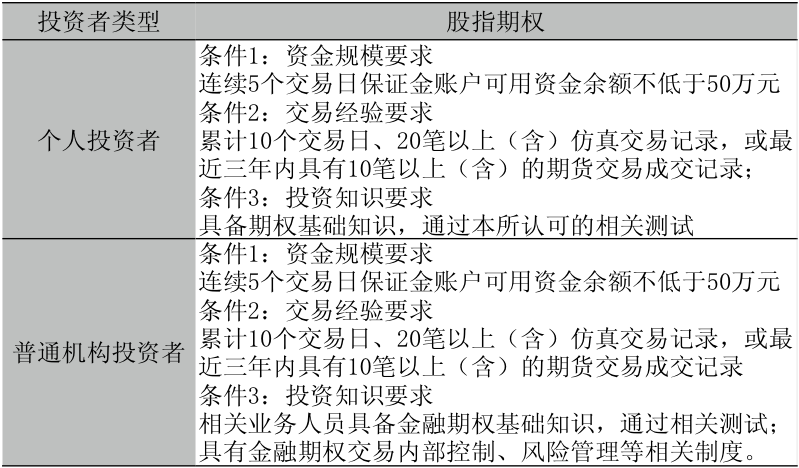

考虑到期权作为非线性投资工具复杂性较高,监管层对期权市场的准入制度一直设置较高门槛,针对个人投资者、普通机构投资者和专业机构投资者设置了不同的要求,具体内容如图表10、11所示。

根据知识测试情况,对个人投资者分为一级、二级、三级三个类别。其中,一级投资者仅限于持有现货的同时进行备兑开仓和保险策略开仓,二级投资者还可以进行买入开仓,三级投资者的交易权限不受制。

整体来看,机构投资者交易占比高于个人投资者,2018年机构与个人投资者交易占比分别为 61%、39%。可见由于期权产品的高风险、高门槛特征,个人参与的热度略低,机构投资者还是期权定价的主要决定方。

图表11:股指期权投资者的准入门槛

资料来源:中国金融期货交易所

从投资风格来看,个人投资者偏好认购期权,偏好买入开仓。2018年,全年认购期权交易量占总交易的比例为54%,而个人投资者认购期权交易量占其总交易量比例为56%。从期权的买卖方向来看,个人投资者偏好买入开仓,2018年买入开仓占到了其全部开仓交易的66%,而机构投资者形成了鲜明对比,其卖出开仓占到了所有开仓交易的70%。

总结

从已上市近五年的上证50ETF期权来看,指数期权的交易越来越活跃,而市场对指数期权的需求也越来越大。相比上证50指数来说,沪深300指数更加多元。上证50指数涵盖了上交所的50只大蓝筹,而沪深300指数是在上交所和深交所中选取了具有代表性的300家公司,这些公司更能综合反映A股市场的整体表现,这体现在了两个指数成分股的行业分布、市值和成交占比上面。因此,推出沪深300指数期权能够更加有效的对冲风险,将能有效地丰富投资者的风险管理工具。

由于融券困难,且成本较高,50ETF期权投资者通常使用股指期货做对冲。股指期货的标的是指数,所以用50ETF对冲不仅需要考虑股指期货的基差,还要考虑50ETF对于指数的跟踪误差,另外股指期货与50ETF期权到期日还有差别,如此种种增加了投资者对冲的难度。

300ETF上市以后投资者也可能会遇到这样的问题,而随着指数期权的推出,期权投资者可以选择交易沪深300股指期权,沪深300指数期权与股指期货标的同为沪深300指数,且到期日相同,期权投资者使用股指期货做对冲的难度大大降低。

总体上,相比期货,期权收益的非线性特点使得投资者能够实现增强收益、套利、对冲风险等交易目的,而此次期权市场的适时扩容正好适应了股票市场蓬勃发展的需求。

(作者介绍:叶冬艳系长江商学院研究学者;欧阳辉系长江商学院金融学杰出院长讲席教授。本文仅代表作者观点。责任编辑邮箱:Tao.feng@ftchinese.com)

文章来源:《FT中文网》