随着复工复产的推进,多城房地产市场成交回暖,甚至有城市出现“万人摇号”、“房源秒没”等出人意料的异象。后疫情时代经济下行压力之下,这一波凶猛势头,让人不禁回想起史上房价上涨最疯狂的2016年。

中国是否又即将进入新一轮房价大幅上涨时代?我们是否又要面临着新一轮高房价?长江商学院李海涛教授为你理清房价上涨的逻辑,让我们一起来看看吧。

作者 | 李海涛 瞿新荣

来源 | 财新

6月30日,30大中城市商品房成交面积创下119万平方米的近4年记录。同时,市场消息“上海端午新房成交量创十年新高”,让人揣测房地产是否会迎来新一轮上涨周期。

实际上,当前房地产销售面积和开发投资完成额正在快速回升。

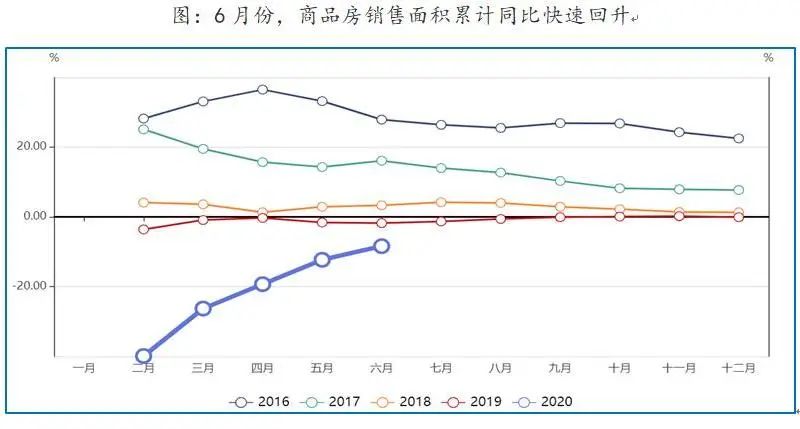

2020年6月份商品房销售面积累计同比-8.4%,较上月回升3.9个百分点,房地产开发投资完成额累计同比增速1.9%,较上月回升2.2个百分点。

在货币宽松与国内疫情逐渐得到控制后,商品房销售面积快速上涨,上涨斜率超过2016年;但未来累计同比增速斜率可能趋缓,商品房销售面积在没有棚改货币化等政策刺激下,估计很难超过2019年的17.16亿平方米。

一、房地产复苏的逻辑

我们认为未来中国商品住宅的量价可能出现上升周期,原因在于:

1)持续的货币宽松

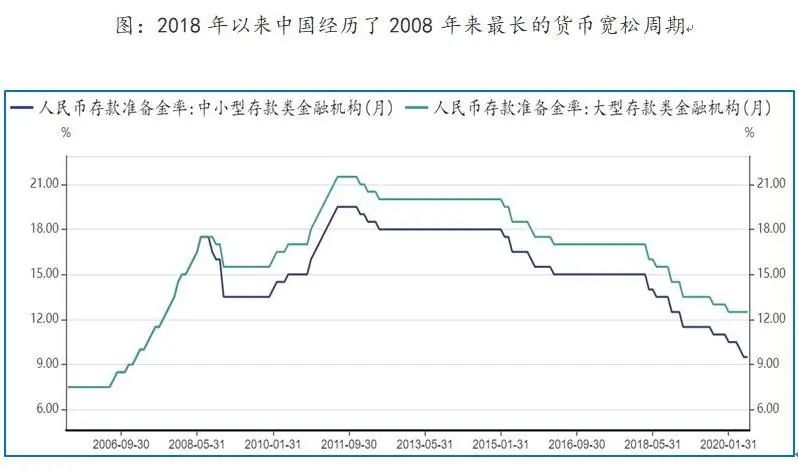

2018年2月份以来,中国经历了2008年后最长的一轮降准降息周期,以托底去杠杆、中美贸易摩擦带来的经济下行,在这样宽货币政策周期下,如果凯恩斯以来的货币政策是被证明有效的,经济复苏的概率在加大——即便由于疫情导致的短暂的经济危机。

2)房地产销售面积在货币宽松下本已出现回升,疫情打断回升趋势

实际上,2019年7月开始,商品房销售面积和销售额累计同比增速已经开始回升,虽然不及过去几轮回升那么明显,销售面积累计同比增速从6月份-1%一路回升到11月份1.6%,销售额累计同比增速从6月份8.4%一路回升到11月份10.7%,说明地产周期在货币政策周期下逐渐企稳,可以作为政策托底经济企稳的信号。

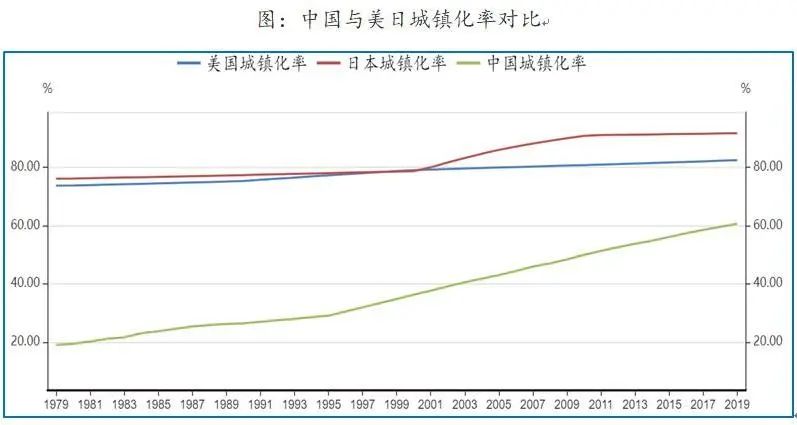

3)中国城镇化率依然有一定空间

根据国家统计局数据,截止2019年底,我国城镇化率(城市常住人口与总人口比率)为61%,同期该指标美国为82%,日本为92%,世界平均水平为55%。2008年-2018年,我国城镇化率从47%上升至59%,平均每年上升1点多个百分点。城市化率上升到70%,还需要十多年。

另外,从人口数据上来看,国家统计局2010年第六次全国人口普查数据,中国城镇人口约7亿人,其中2亿是并未真正城镇化、具有流动性的务工者。

按照中国总人口15亿,最终农村人口4亿估算,我国城镇化率也应该达到73%。目前无论跟发达国家比,亦或跟最终目标比,中国城镇化依然具有十多年的发展空间。

4)信贷资金收紧,当前房地产库存偏低

根据国家统计局数据,截至2020年6月,我国商品房待售面积累计值5.11亿平方,大约是2013年12月份水平;同时,商品房住宅待售面积累计值2.39亿平方米,大约是2012年12月水平。

当前商品房待售面积(库存)已经回到2012年-2013年左右水平,库存在周期性底部,一旦把需求放开,会存在较大的补库空间,如果供应不跟上,会再次导致房价上涨。

5)LPR的下行为房地产投资提供机会

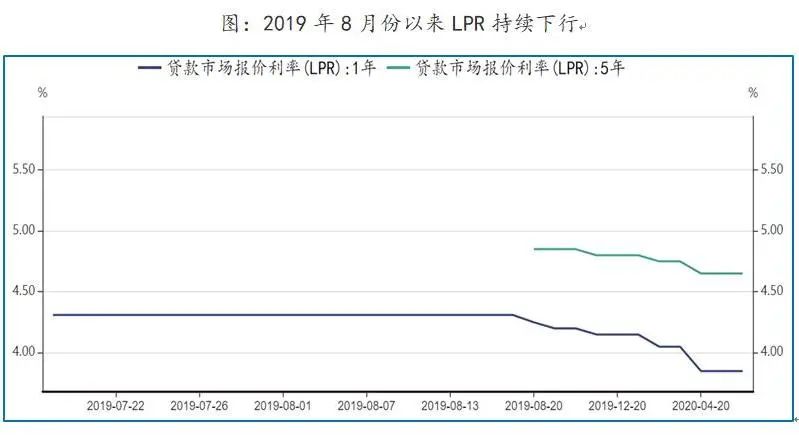

截至6月22日,5年期LPR从2019年8月份4.85%降至4.65%,随着经济下行,在全球利率下行背景下,未来有进一步下调LPR空间,而当前贷款者可以选择房地产贷款与LPR挂钩,为房地产投资提供了空间。

但是,最终的判断还要取决于政府“住房不炒”的决心——这个决心可能会来自城镇失业率是否会上升,这将会成为影响房地产趋势一个重要变量。

二、货币宽松下,地产销售反弹

2008年以来,我国的经济周期主要体现为地产政策周期。

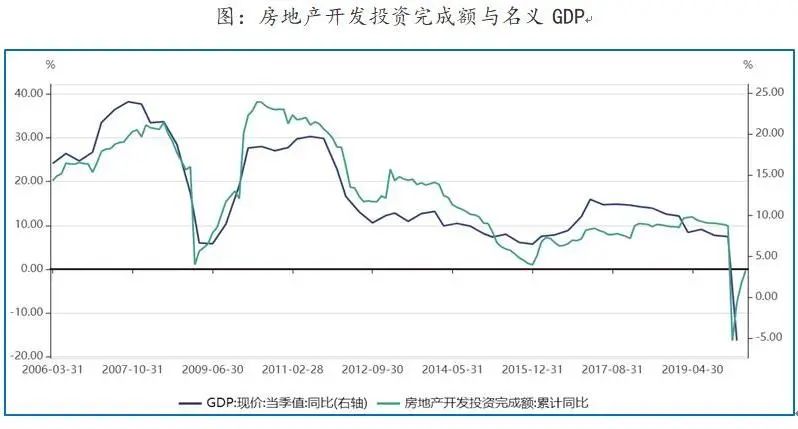

房地产牵动着包括建材、钢铁、水泥、家具、家电等整个产业链,房地产开发投资完成额的增速与经济增速具有很强关联,房地产投资拉动着整个个人与企业部门的消费与投资。

而房地产开发投资完成额回升,地产销售是一个领先指标。销售额与地产投资联动关系体现为:期房销售一方面为房地产开发投资提供了现金,另一方面,销售回升所代表的政策与需求回暖,带动地产投资上升。

更具体的来讲:销售额上升—新开工加速—库存下降—拿地增长—地产投资增长,反之,销售额下降—新开工减速—库存上升—拿地下降—地产投资下降。

实际上,2019年7月开始,商品房销售面积和销售额累计同比增速开始回升,但受到疫情影响,商品房销售面积累计同比增速快速回调,这一点前面也已提及。

在2019年下半年,商品房销售面积累计同比增速从6月份-1%一路回升到11月份1.6%,销售额累计同比增速从6月份8.4%一路回升到11月份10.7%,说明地产周期在货币政策周期下逐渐回稳,这是一个积极信号;

但遇上疫情,2020年2-5月份,商品房销售面积累计同比增速分别为-39.9%、-26.30%、-19.30%、-12.30%,虽然月环比快速上涨,但累计增速还没有恢复到正常水平。

即便疫情拖累了房地产销售累计增速,但并不妨碍6月底端午节期间房地产销售大幅回暖。不仅是上海端午新房成交量创10年新高,从更高频的全国数据来看,30大中城市商品房成交面积正在快速复苏,6月30日商品房成交面积更是创下119万平方米,创下近几年来新高(如上图)。

三、地产融资周期性的底部

销售回升主要取决于房地产监管放开的态度与银行信贷向房地产倾斜,后者同时决定了房地产开发投资增速。

易纲行长在6月17-18日的陆家嘴论坛表示,2020年下半年“货币政策还将保持流动性合理充裕,预计将带动全年人民币贷款新增近20万亿元,社会融资规模的增量将超过30万亿元。”

5月份,社会融资规模同比增长12.5%,M2同比增长11.1%,显著高于往年,都显著高于去年。如果按照易纲行长的表述来推断,预计今年社融增速13%,M2增速12%,分别相比去年末数值高2.3和3.3个百分点,新增社融将在基础货币保持稳定情况下,通过货币乘数提升来释放。

新增的社融将主要通过信贷、政府债(根据两会发布的赤字安排专项债及特别国债)、企业债流向社会,房地产会从宽松的货币中获得多少资金呢?

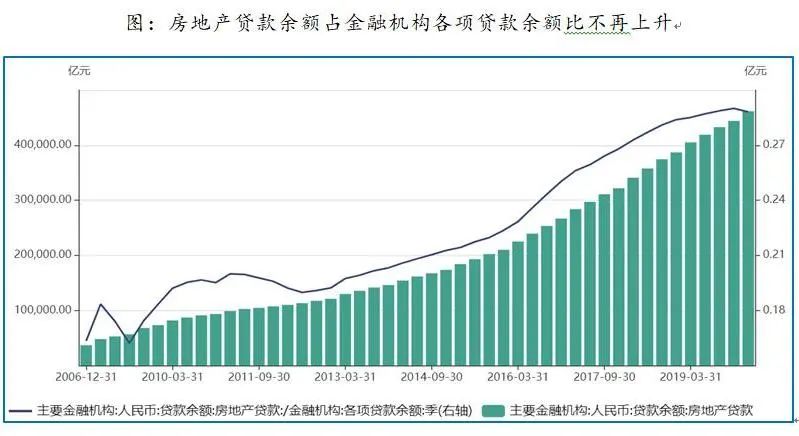

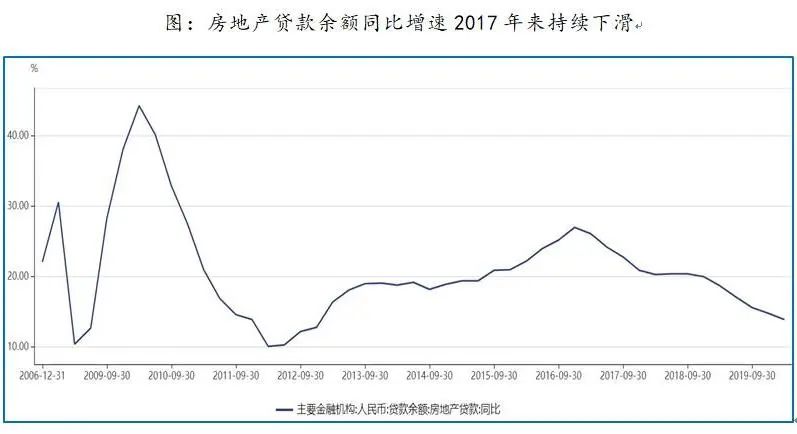

2020年1季度末,人民币房地产贷款余额占全部贷款余额比28.81%,较上季度回落。在房地产高杠杆以及信贷向房地产收紧情况下,人民币房地产贷款余额46.16万亿元,同比增速13.90%,占全部人民币贷款余额的28.81%——也即基本近1/3的人民币贷款投向了房地产。

房地产贷款已经回到正常年份水平,是时候可以适当宽松。信贷宽松是维持房地产企业扩张与经济发展的核心,但由于对房地产企业高杠杆的打压,银行信贷被监管限制流向高杠杆的房地产企业,截至2020年1季度,人民币房地产贷款余额46.16万亿元,同比增速13.90%,增速从2017年以来持续回落,当前增速已经接近2012年底部。

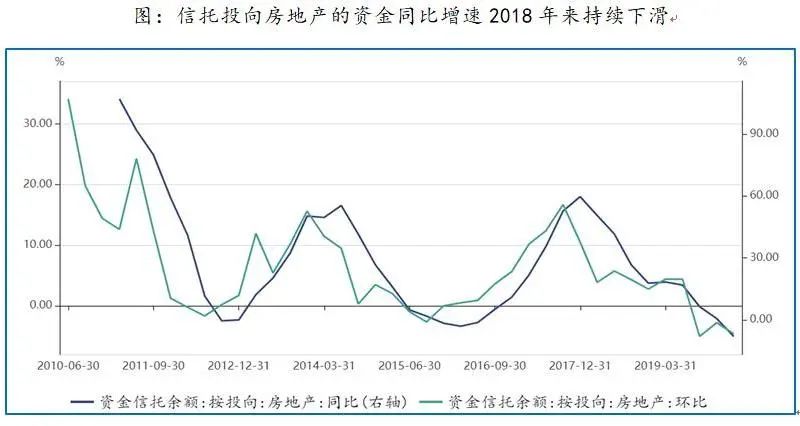

房地产表外融资依然在萎缩,资金信托投向房地产的资金增速持续下滑。

截至2020年1季度,投向房地产的信托资金余额为2.58万亿元,比二季度减少1250亿元,环比下降4.62%,同比下降8.1%,这是自2015年四季度以来3个季度环比负增长。

从周期的角度来看,银行货币向房地产宽松并非不具备条件,关键在于政策的强烈管控——房价被一再炒作提升了整个社会杠杆率水平。

而且,当前商品房待售面积(库存)也已经回到2012年左右水平,库存在周期性的底部,一旦把需求放开,会存在较大的补库空间,将再次导致房价上涨。

四、优化结构,避免房地产进入进退两难

中国核心地区房地产的矛盾在于单价贵、居民杠杆高。价格问题一直是大家所担心的问题,并不是说单价贵不合理,关键在于居民收入无法支撑高价格,居民杠杆偏高,如果房价继续上涨,有能力负债和无能力负债的居民,会形成两级分化,加剧社会贫富矛盾。

解决核心问题的关键,在于增加核心城市土地供应。

增加土地供应,对应的是开发商增加土地储备。对于房地产开发商来讲,应对限购政策下,价量无法上涨情况,可以有两个选择,要么继续扩大规模,要么转型发展多元化。进入陌生领域,地产商并不具备竞争优势,很多生产商只能选择继续扩大规模。

所以在货币宽松情况下,已经看到开发商拿地回升,其背后对应着的是房地产销售额及销售面积会在未来对应提升,或者也可以说是销售额的回升,带动土地成交价款与购置面积的同比回升。

从当前销量回升趋势以及信贷周期与库存来看,2020年后房地产可能会进入新一轮景气周期,当然产业政策调控可能不会让地产的复苏很顺利。

未来,随着住房贷款挂钩LPR以及LPR利率下行,土地供应的增加,房地产开发商即便在住房单价不涨情况下,依然会随着商品房成交量的上升,创造好于过去3-4年的业绩,而当前及未来银行监管与产业政策决定了房企开发商业绩波动的幅度。

当然风险在于,央行通过降准提升货币乘数增加M2供应,房地产企业会对应新的资产负债表扩张,必然又会在潮水退去后面临去杠杆的风险——虽然这不是当前情况面临的主要矛盾,但还是来说要注意分辨这样的风险。

文章来源:《财新网》