刘劲教授:中西方高科技“脱钩”背景下,化工行业的新机遇 | DBA专题研究

发布时间:2020-09-23 00:00

2020年以来,普通人眼中一向“冷门”的化工行业频频破圈,受到普遍关注。先是疫情冲击,口罩所需的聚丙烯等化工原料一度紧缺,价格暴涨,在网络上引发广泛讨论;后是华为芯片断供、中美贸易摩擦持续升级,凸显包括芯片制造等在内的高端化工领域的整体性不足。

9月,长江商学院企业家学者项目七期班《技术与内容驱动的商业模式创新》模块走进山东。长江商学院副院长、企业家学者项目项目学术主任刘劲教授为各位企业家学者们带了专题研究分享——《化工行业研究》。

刘劲教授从商业和经济的角度为企业家学者们分析了化工行业的发展,为大家剖析中西高科技“脱钩”将带来的高端化行业新机遇。

- 1 -

化工产品是制造业基石

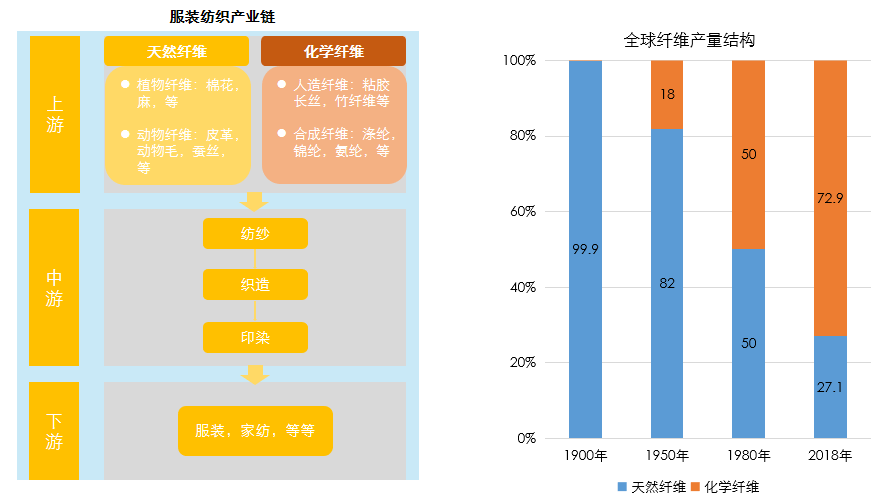

刘教授指出,化工在全球经济中扮演着重要角色,处在制造业的前端,提供基础的制造业原料。以服装纺织产业链为例,从1900年至2018年,全球服装、家纺等产品所使用的纤维中,化学纤维占比不断提高,至2018年,化学纤维占比已达73%。

除服装纺织业以外,化工行业对其他行业也拥有广泛的影响力。据国际化学协会理事会(ICCA)估计,超过95%的制成品依赖于某种形式的工业化学过程,大多数工业部门使用化学产品。

目前,化学工业几乎投入了所有的经济部门,除化学品制造商本身以外,化学制品最大的工业用户是橡胶和塑料、纺织品、建筑、计算机生产以及纸浆和造纸部门。总的来看,出售给下游用户的全球化学品中有近58%转移到了其他工业领域,其余则转移到全球经济的其他部门,例如卫生和社会工作,农业和服务业。

- 2 -

中国化工产业的发展与国际相比

尚存在较大差距

刘劲教授表示,中国是化工大国,但化工巨头企业数量少,且实力和西方相比,尚存在较大差距。

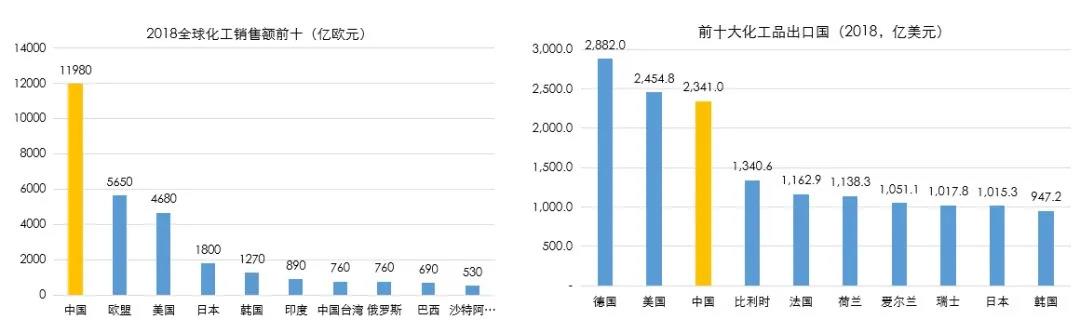

从销售总量来看,2018年中国的化工品销售额为1.2万亿欧元,是世界上最大的化学品消费国,占全球总量的35.8%;从出口情况来看,中国是第三大化学品出口国,占据全球总出口量的9.2%, 德国和美国分居一二位。

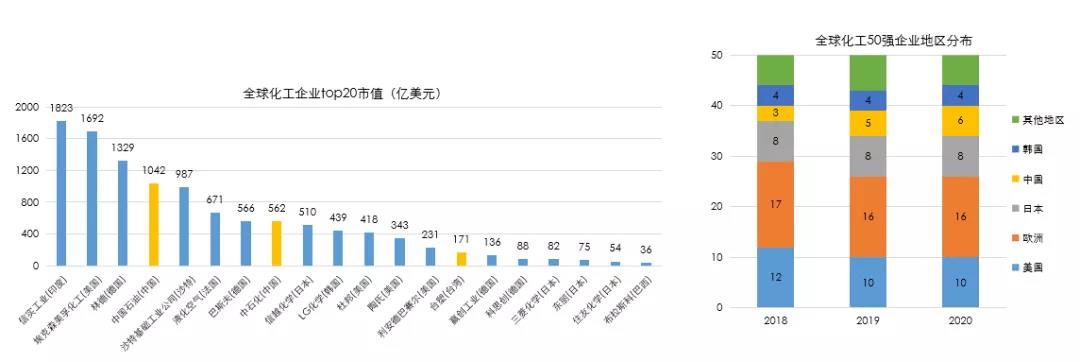

从各国拥有的化工巨头企业角度分析,2020年美国化学与工程新闻杂志发布全球化工企业50强榜单,上榜企业中欧洲企业数量最多,其次是美国,中国企业有6家上榜,分别为中石化(2)、台塑(6)、中石油排名(13)、恒力石化(26),中国化工集团旗下的先正达(29)、万华化学(32)。此外,全球化工企业市值TOP20的公司,中国上榜的是中石油、中石化这类产业链上端的石油公司,而下端的新材料公司中国则榜上无名。

从各国所生产的化工产品的结构来看,欧美日韩等发达国家稳占高端化工领域。随着全球化工行业向中国的转移和集中,中国承载了多种化工产品的全球产能,但多集中在基础化工领域。

在化工产品的两端(高端和最基础的材料端),我国对外依存度较高。据工信部2018年统计,在130多种关键基础化工材料中,32%的品种仍为空白,52%的品种依赖进口,如高端电子化学品、高端功能材料、高端聚烯烃等。从对进口的依赖度来看,高性能的合成材料和高端的专用化学品是国内化工行业的短板所在。

刘劲教授认为,一个国家化工产业的规模和能力,与其产业上下游关系密切。在上游,影响化工行业发展的主要因素是石油、天然气、煤炭等原料,若一个国家盛产这些原料,其化工行业往往会在基础的材料端得到发展。譬如石油作为化工原料,产出国一般会对原油进行初加工,因此造就了沙特等盛产石油国家的强大石化基础,同样新加坡作为原油的中转站,也发展起了石油炼化产业;在下游,影响化工行业发展的主要因素是制造业的发展程度。化工作为制造业的基础,其发展与制造业相辅相成。全球化工50强企业,基本都分布在制造业强国。

具体到中国,刘教授指出,72%的石油和45%的天然气依赖进口,化工上游原料匮乏。我国化工行业的发展,尤其是化工龙头企业的发展,主要由下游市场需求驱动。作为全球制造业大国,强大的制造业需求撑起了国内化工产业的巨量规模。以纺织为例,中国目前是世界上纺织第一大国、成衣第一大国,化学纤维市场需求大,造就了一批以化学纤维为主要产品的化工龙头企业,比如恒力石化、荣盛石化、中国巨石、浙江龙盛等。

刘劲教授

另外,改革开放后,我国出台的《关于鼓励外商投资的规定》、《指导外商投资方向暂行规定》等相关政策也是推动国内化工行业崛起的重要原因。

刘劲教授表示,改革开放初期,我国化工技术落后,政府早期以市场换技术,限制外商独资、允许中方外方合资的政策有力地推动了我国本土化工企业的发展。通过“先引进,再改造”的技术学习路径,我国涌现出了一批化工龙头企业。以万华化学为例,万华化学早在1970年代为了合成革生产线的配套,从日本聚氨酯公司引进一套设计能力为一万吨的MDI生产装置。1993年,万华开始自主开发技术改造,经过十多年攻关,开发成功拥有自主知识产权的MDI制造技术。

“引进学习”外商技术是我国多数化工企业早期发展的基本路径。刘劲教授指出,目前经过多年发展,我国化工已积累了一定的实力,各个子行业都不断有世界级装置投产,有全球领先级的产能。但实际上,我国主要以吸收引进技术和工艺创新为主,发展的路径更多的还是对国外先进水平的“学习”,鲜有真正意义上的自主创新。以化工生产产线为例,目前我国很多产能巨大、流程先进的产线都是直接从国外引进。

除了缺乏自主创新,低端无差异竞争导致产能过剩也是目前我国化工行业发展上存在的问题。整体来看,中国化工行业的产能利用率在75%左右(供需平衡市场的产能利用率为80%~82%,产能利用率小于等于75%意味着存在严重产能过剩)。基础化工品行业产能严重过剩:部分产品如丙烯酸、环氧树脂、氢氟酸、电石、顺丁橡胶、有机硅甲基单体等,产能利用率长期维持在低位。不过近年来,在政策指引及市场化竞争下,落后产能被不断淘汰,整体来看产能利用率有所提升。

- 3 -

挑战与机会共存

中西方高科技“脱钩”带来高端化工新机遇

刘劲教授分析国际化工巨头企业的发展特点:

█ 国际化工巨头往往是百年名企

与近些年快速崛起的互联网、高科技企业不同,全球领先的化工行业巨头几乎都是百年老字号企业,譬如德国的巴思夫,美国的杜邦、陶氏等。

化工行业长期的延续性特征,一方面凸显了行业积累的价值。由于化工技术依赖长期的投入和经验积累,先行发展起来的化工企业更容易形成稳固的商业优势,并通过长期积累进而形成大型的化学巨头;另一方面也增加了行业壁垒,降低了颠覆者成功闯入的几率。依托长期积累和规模效应,化工百年名企往往拥有成本、研发、渠道等诸多优势,能有效阻挡竞争力闯入。

成本优势:上游原料采购议价能力更强;规模生产摊薄成本更低。

研发优势:化学物质开发的经验是可积累的,在一个大的领域内,不同产品的研发技术可以交叉应用。

渠道优势:以汽车制造业为例,制造汽车需要多种化工产品,化工企业签下汽车客户的一款产品后,可针对性地提供更加多样的产品服务,扩充自己不同产品的输出渠道。

课堂现场

█ 国际化工巨头基业长青秘诀:既做加法也做减法

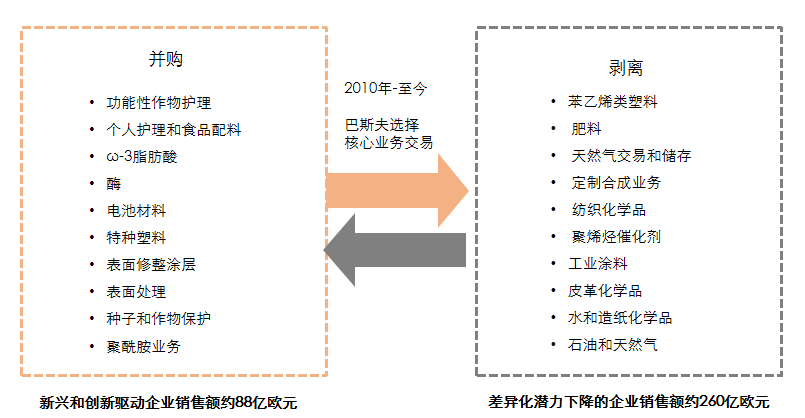

国际化工巨头企业之所以能够基业长青,重要原因之一在于能够及时更新和改造产品线,不断置换和优化业务组合。通过业务收购,提升公司在关键领域的竞争力和专业化程度,同时剥离公司认为发展前景相对较差、竞争力对较弱的业务,将投资组合的重点放在创新增长业务上。

以巴斯夫为例,在过去的10年间,该企业做了大量的并购和分拆

对比国际化工巨头与中国TOP10化学品销售额的化工企业,刘劲教授表示,相比国际巨头,中国化工企业的差距几乎是一个数量级。这一方面说明我国本土化工行业相对较为落后,另一方面也表明我国化工行业未来发展潜力巨大。

一方面,我国本土化工行业发展滞后,在工艺流程、化工设备、专利等诸多层面与国际先进水平相比,存在“系统性”的差距,而不仅是某种设备或具体流程的短板。一般而言,加强研发力量,提高技术水平是缩小行业差距的有效方法。研究国际化工行业的研发特征可以发现,从单年的研发投入来看,无论整个行业还是具体的公司,研发支出的占比都不高。但由于领先大公司历史悠久,且技术不易颠覆,从长期来看,研发投入的差异就被显著拉大。刘教授提醒,化工研发需要积累,更需要机会。研发投入需要遵循自身的规律,切忌忽视市场机会、盲目投入。

另一方面,我国化工行业发展潜力巨大。未来,从中小化工企业到龙头企业,都需要着眼于聚焦与技术突破,争取在细分领域获得稳固发展。此外,中国和西方的高科技脱钩也将带来航空、新能源汽车、芯片等国内高端化工崭新的机遇,推动国内高端化工产品的发展。

总结

1.化工行业的发展由其上下游驱动,但主要是下游

2.中国的化工大是因为制造业大;化工的机会来自于制造业

3.中低端的产品很容易产能过剩,整合重组是趋势,规模很重要

4.研发很重要,但必须是机会和战略驱动,不能盲目

5.从中小企业到行业龙头,需要的是聚焦与技术突破

6.高端产品受高科技产业生态的驱动

7.中国和西方的高科技脱钩会带来高端化工崭新的机遇(航空、新能源汽车、芯片等)