随着2014年7月本轮牛市行情启动以来,A股节节攀升,截至2015年6月5日,沪指收于5023点,七年来首次站上5000点整数大关。于此关键点位上,A股震荡加剧,体现出市场对于目前A股的估值水平产生较大分歧。

若论到高估值,当然首推创业板。早前评论创业板估值的文章经常将其与2000年美国互联网泡沫时期的纳斯达克市场相对比,称其市盈率已经超过纳斯达克泡沫顶峰时期的87倍,达到“地球顶”。今年4月15日,当创业板整体市盈率已达95倍时,我们在《创业板估值“泡沫化”严重吗?》一文中首次提出按市值分组比较两个市场的市盈率,并发现纳斯达克当前的低市盈率是由如苹果、微软等超级大公司拉低的,而在中小市值分组中,创业板当时的市盈率并不比纳斯达克高,所以如果纳斯达克在今年4月15日没有泡沫,那当时的创业板也没有泡沫!此文一出,市场上再也没有文章简单比较创业板与纳斯达克的整体市盈率而质疑其泡沫化,而创业板指数也继续一路高歌猛进,至6月5日又上涨了将近60%。

本文中,我们将分市值比较市盈率的方法应用到全体A股,将其6月5日的市盈率与2007年10月16日历史高位时的水平相比较,并判断当前A股的估值水平是否已经达到历史之最。

(一) 分市值对比历史高位

我们按总市值将目前A股上市公司分成不交叉的五组,将2015年6月5日的市盈率与2007年10月16日A股历史高位进行比较,结果如表1所示。当前A股整体市盈率为30倍,距离2007年高点的58倍市盈率还有近一倍的距离。然而在不同的市值组别中,情况大相径庭。对于市值300亿人民币以下的A股中小型公司,当前时点各分组的市盈率都高于相应市值分组在2007年高位时的市盈率;对于市值300至1000亿人民币的大公司,当前时点的市盈率54略低于2007年的59倍;对于市值1000至3000亿人民币的超大公司,其当前时点的市盈率29仅为2007年高位时水平的一半;而对于市值3000亿人民币以上的巨型公司,其当前时点的市盈率12尚不及2007年高位时水平的四分之一,这些公司中银行数量占42%,该群体的市盈率只有7.6倍,其他市值3000亿人民币以上的公司分散在证券保险、石油石化和铁路基建等行业。这说明在当前A股市场上,估值水平达历史之最的是中小市值公司,而大市值公司的市盈率距离历史高位还有一定距离。

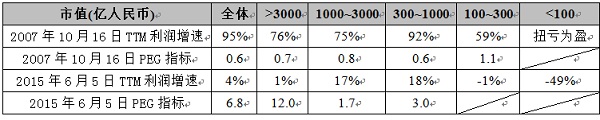

(二) 分市值对比利润增速

市盈率的大小反映了投资者对公司利润增速的预期,那么当前A股市盈率与2007年的对比是否可以通过利润增速的不同来解释呢?这里我们引入PEG指标,它是公司的市盈率与利润增长百分比的比值,反映的是公司市盈率相对于利润增速的高低。PEG指标由美国传奇股票投资家彼得•林奇发明,弥补了市盈率对于企业成长性估计的不足。一般来说,PEG越低反应股票价格有越大的可能性被低估,从而有更大的上升空间。在PEG指标运用的帮助下,彼得•林奇在1977年至1990年间曾经创造了13年年均复合回报29%的投资神话。

我们同样用按市值分组的方法,比较不同大小公司在2007年与当前的利润增速情况以及PEG指标,利润增速的算法是将相应时点之前四个季度的总利润(即TTM)与一年前时点之前四个季度总利润相比较,结果如表2所示。我们发现,在不同的市值分组,A股公司当前的利润增速均远低于2007年的情形,而PEG指标却远高于当年(对于利润增速无法获得或者为负数的组别,PEG指标不适用)。2007年各市值分组的利润增速均达到50%以上,市值100亿以下的小公司甚至实现了扭亏为盈,而在当前仅有市值300至3000亿的公司实现10%以上的利润增速,市值300亿以下的中小市值公司利润均为负增长。利润增速的巨大差距进而体现到PEG指标上,2007年各组别的PEG指标都在1附近,而当前各组别的PEG指标都在1.5以上,整体已经高达6.8。这些数据给我们的启示是,本轮A股的上涨或许更多是资金推动的,未来若想维持当前的估值水平,上市公司必须努力提高利润,只有获得了基本面的支撑,A股才能避免泡沫化,迎来健康的发展。

(三) 结论

本文将按市值分组比较的方法应用到全体A股上市公司,我们发现,当前A股中小市值公司(300亿以下)的市盈率已经超过2007年历史高位时的水平,达到历史之最,而对于市值300亿以上的大公司,A股目前的市盈率与2007年高位时的水平仍有一定差距,尤其是市值1000亿以上的超大公司其市盈率距离当年的水平还有约一倍的空间。市盈率的估值方法与利润增速紧密相连,当考虑到2007年与当前时点的利润增速情况并引入PEG指标,我们进一步发现,不论对于大公司还是小公司,当前的估值水平已经远高于2007年。至目前为止,A股本轮的持续上涨或许是由资金推动的,而未来A股若要保持健康发展,则上市公司必须努力提高利润。我们的这一发现正好迎合了当前流行的一句话,A股的慢牛需要“向改革要动力”,只有改革红利落地,经济企稳,上市公司利润回升,A股的牛市才能持续,且迎来健康的发展。