今年的《财富》(中文版)中国500强企业名单公布了。与往年相同,《财富》中文版从各个角度公布了企业的排名状况,例如销售额、净利润、亏损额和资本回报率(ROE)等。从销售额的角度来看,国企依然是巨无霸,前20名都是国企,第21名才是非国企——联想集团;从净利润的角度来看,国企仍是一枝独秀,前20名中,只有阿里巴巴进入了这一序列——第20名;从净利润率的角度来看,国企也占据了绝对的优势地位,前20名中只有网易和阿里巴巴,分别是第12名和第13名;从ROE的角度来看,民企这次翻身了,大多数的公司都是民营企业,国企,尤其是大国企,在这里难觅踪迹。

然而,在这次的排名中,亏损企业的排名引起了笔者的兴趣。《财富》(中文版)按照亏损额排列32家亏损公司(图表 1),乍一看这些公司就会发现来自重工业领域的企业占据了绝大多数,尤其是钢铁业,简单一数竟然有6家,占总企业数的19%。假如包括有色金属、化工和能源企业,那么总数将升至18家,占总企业数的56%。

图表 1

|

公司 |

净利润(百万元) |

|

中国铝业股份有限公司 |

-16,217 |

|

京东商城电子商务有限公司 |

-4,996 |

|

攀钢集团钒钛资源股份有限公司 |

-3,775 |

|

安徽皖江物流(集团)股份有限公司 |

-2,738 |

|

云南云天化股份有限公司 |

-2,583 |

|

新疆八一钢铁股份有限公司 |

-2,035 |

|

山煤国际能源集团股份有限公司 |

-1,724 |

|

北方华锦化学工业股份有限公司 |

-1,588 |

|

山东钢铁股份有限公司 |

-1,398 |

|

广东韶钢松山股份有限公司 |

-1,388 |

|

首长国际企业有限公司 |

-1,294 |

|

英利绿色能源控股有限公司 |

-1,282 |

|

搜狐网络有限责任公司 |

-1,020 |

|

中国石化上海石油化工股份有限公司 |

-716 |

|

凌源钢铁股份有限公司 |

-713 |

|

中国粮油控股有限公司 |

-612 |

|

广州东凌粮油股份有限公司 |

-471 |

|

云南铝业股份有限公司 |

-467 |

|

人人乐连锁商业集团股份有限公司 |

-461 |

|

国电科技环保集团股份有限公司 |

-393 |

|

河南神火煤电股份有限公司 |

-367 |

|

恒逸石化股份有限公司 |

-353 |

|

荣盛石化股份有限公司 |

-347 |

|

天能动力国际有限公司 |

-305 |

|

美国通用钢铁控股有限公司 |

-298 |

|

昱辉阳光集团 |

-206 |

|

中国食品有限公司 |

-177 |

|

华润创业有限公司 |

-127 |

|

中国大冶有色金属矿业有限公司 |

-96 |

|

志高控股有限公司 |

-81 |

|

阳煤化工股份有限公司 |

-30 |

|

超威动力控股有限公司 |

-29 |

这与其他一些数据互为映正。例如截至2015年5月,工业生产者出厂价格指数(PPI)已连续40个月为负数。又如,最能代表钢价的螺纹钢价格,在中钢协编制的价格指数中,自2011年年中以来不断下跌,当时该指数曾超过140,但目前仅有67(截至2015年6月5日),跌幅超过50%。资料来源:《财富》(中文版)。

同时,这也与长江商学院BCI中的企业中间品价格前瞻指数保持了一致。“长江商学院中国企业经营状况指数”(Business Conditions Index,简称长江商学院BCI)衡量的是企业对未来6个月的经营状况预期,企业中间品价格指数指的是企业家对非消费品价格未来6个月走势的预期。指数以50为分界点,50以上代表改善或变好,50以下代表恶化或变差。在图表 2中我们可以看到,中间品价格前瞻指数自2014年1月以来长期位于50以下,2015年1月甚至仅有28.1。

图表 2

东三省案例

从行业上来看,这些巨亏的企业往往来自重化工业领域,而这些领域恰恰是目前产能过剩的重灾区。从地域的角度来看,那些依赖于重化工业的地区,其经济发展已陷入了明显的困境,这方面一个典型的例子就是东三省。

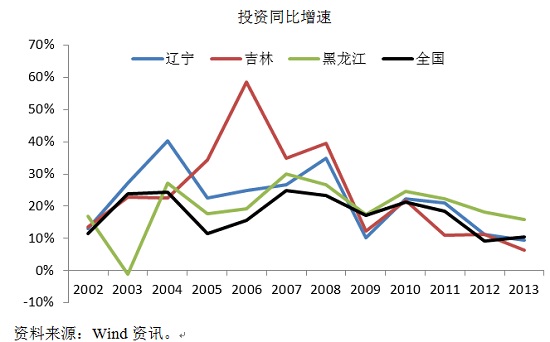

东三省在传统上就是中国的工业基地,以重化工业见长,近年来,在政府的主导下,为了在短期内加快经济发展,大量资源涌入重化工业。在中国经济较为繁荣时,房地产和基础设施建设的发展较快,对重化工业产品的需求也较大,这些产能并不会显得“过剩”,而且这有助于让当地的GDP增速超过全国水平,但当经济下行时,尤其是房地产增长放缓时,市场对重化工业产品的需求会立刻大幅下降。这时东三省原有的产能就会突然变的“过剩”,而且由于经济结构单一,东三省此时的经济下滑幅度就很容易超过全国(图表 3)。

图表 3

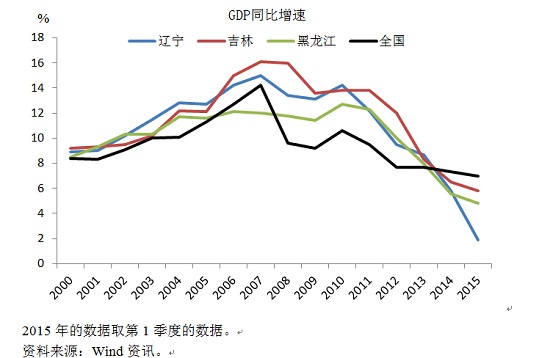

很明显,在2014年之前,东三省的GDP增速在绝大多数时候都高于全国的水平,而这种经济增长正是在投资高涨的情况下实现的(图表 4)。

图表 4

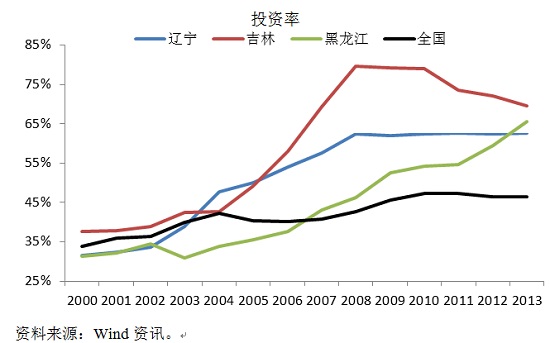

除了投资增速之外,反映投资重要性的另外一个指标是投资率,即投资在GDP中的占比。从图表 5中可以看到,东三省在这方面可谓是“登峰造极”。

图表 5

数据显示,辽宁、吉林和黑龙江的投资率在2000年的时候分别是32%、38%和31%,当时全国的投资率是34%,这基本处于同一水平。但在此之后,东三省的投资率扶摇直上,到2013年,辽宁、吉林和黑龙江的投资率已高达63%、70%和66%,而在2008年时,吉林的投资率甚至高达过80%。

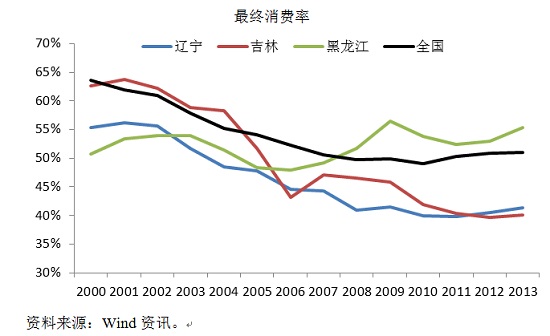

不过需要注意的是,东三省目前是存在逆差的地区,因此其最终消费率会比看上去的高一些(图表 6)。

图表 6

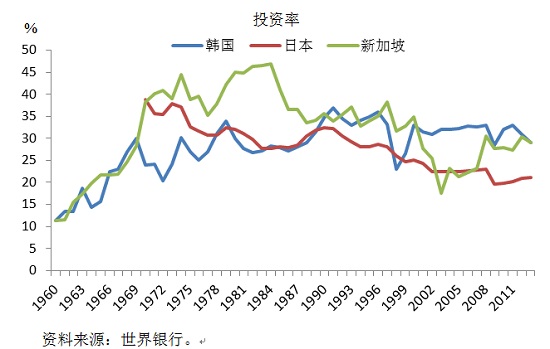

从图表 5中可以看到,目前东三省的投资率大幅高于全国水平,而自2007年以来,中国的投资率一直维持在50%左右。在与战后经济发展迅速、投资率也颇高的韩、日和新加坡三国比较,中国的投资率是全面“胜出”的(图表 7)。

图表 7

从1960年至2013年,韩日新(日本数据始于1970年)三国的投资率峰值为47%(1984年,新加坡),但这一数值很快下跌,并没有长期维持。假如将东三省的投资率与韩日新三国对比,其中的差距简直是“天壤之别”。

产能过剩何时了?

产能过剩如此严重,那么这种现象是如何产生的呢?这与中国的经济发展模式有关。在中国,政府对经济握有较大的掌控权,因此虽然政府表示要让市场发挥决定性的作用,但在实践中,市场的作用经常会受到限制,用市场中的一句名言就是“有形的脚(政府)踩住了无形的手(市场)”。

官员的前途与地方经济的短期表现有关,因此为了尽快获得经济增长,地方政府往往热衷于重化工业的大项目,至于这对经济结构会产生何种影响、这些项目未来的盈利状况如何,则处于较少考虑的地位。由于对项目效益考虑较少,因此很多项目投产之时便是亏损之日。这样的项目提升了地方的GDP,但对地方经济的长远发展造成了损害。

在这种情况下,假如市场真的可以发挥作用,那么这些企业将会出现两种结局,一是破产倒闭,二是让更有效率的企业来接手,推行提高效率的整改。然而,出于维护就业等因素的考虑,地方政府更倾向于维持这些企业的生命,即使这些企业的员工此时已开始“降薪放长假”。但如此一来,大批产能过剩的企业成为了僵尸企业,期盼着市场的好转来解救它们。更严重的是,地方政府还抓住各种机会不断的在这些领域加大投资。

实际上,产能过剩的问题是中国经济内在深层结构性问题的外在表象和结果,因此,要解决产能过剩问题,就必须改变其背后的机制,否则产能过剩永远不可消除,甚至会愈演愈烈。从具体措施而言,中国急需重新调整政府与市场、政府与企业的关系,限制政府在分配经济资源方面的权力,将国有企业限制在一些关乎国计民生的关键领域中,将竞争领域向民企全面放开。同时扩大市场的作用,让效率更高的民营企业去主导中国经济的发展。只有这样,中国才能获得更高质量、可持续的经济发展,并避免陷入产能过剩的泥淖中。

(本文缩减版发表于2015年7月8日的财富中文网。作者系长江商学院经济学教授,案例中心与中国经济研究中心主任,长江商学院BCI项目负责人)

86-10—85188858

86-10—85188547(传真)

地址:北京市东城区东长安街1号东方广场东1座10层

邮编:100738

bci@ckgsb.edu.cn