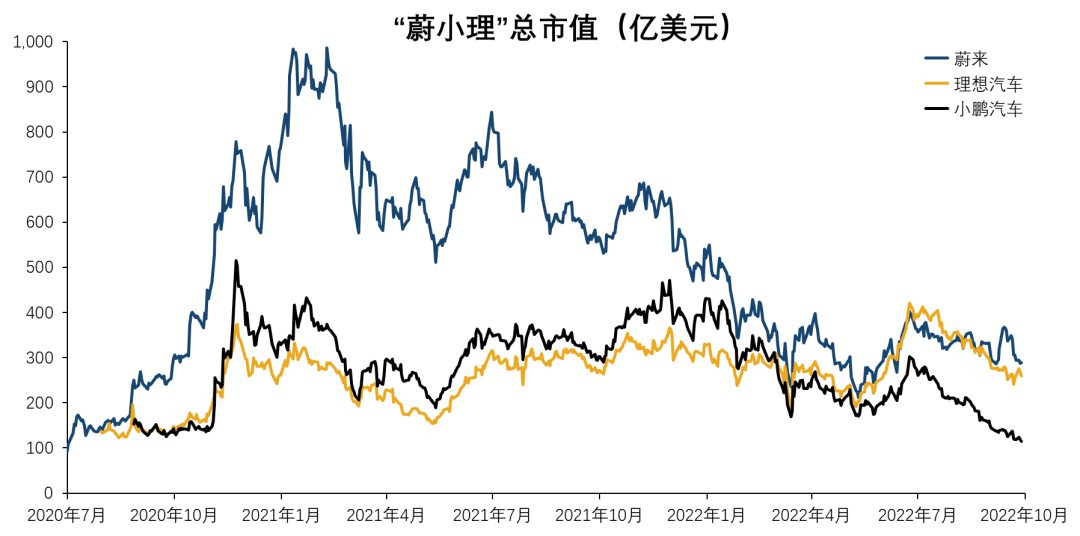

今年年初以来(至9月30日),中国造车新势力的代表蔚来、理想和小鹏的市值分别下跌51%、27%和76%;结合去年表现来看跌幅更加惊人,三家公司在2021年1月份时合计市值一度接近1700亿美元,而现在大约为600多亿美元。

这种情况不只是发生在中国的造车新势力公司身上,去年上市的美国造车新势力明星Rivian市值一度冲高至接近1500亿美元,现在也已下跌至300亿美元左右。

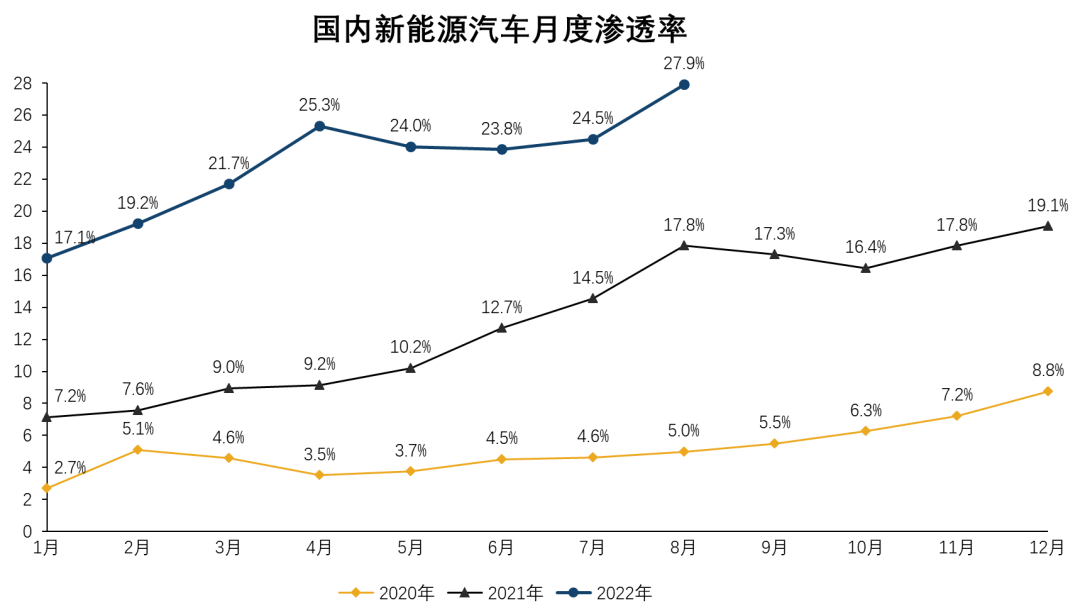

与此形成鲜明对比的是,新能源汽车市场在过去两年实际上处在一个黄金发展期,今年上半年新能源汽车销量近225万辆,相比之下2020年全年的销量才第一次突破100万辆(111万辆);据中国汽车工业协会统计,目前新车销售新能源渗透率(2022年8月)已经达到了27.9%,远高于2020年全年5.8%的水平,可以说是相对疲弱的经济大盘中的最大亮点之一。

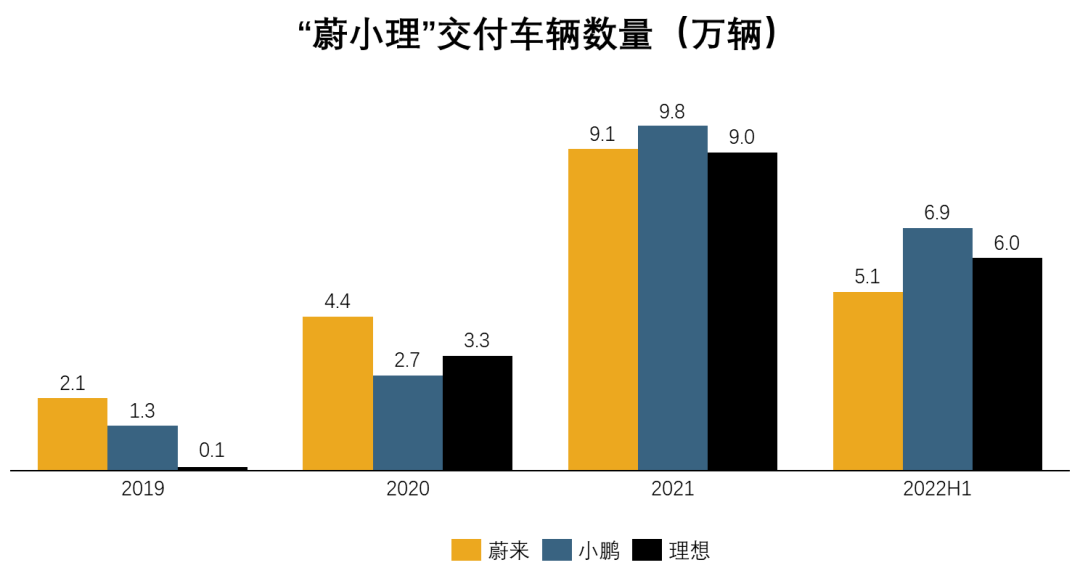

而这几家公司自身业务发展总体也非常出色,理想和小鹏今年上半年的销量同比增长都超过100%;三家公司在研发进展(如都领先行业推出了城市导航辅助驾驶)、产品力提升(如新产品蔚来ET5、理想L9等获得广泛好评)、推广营销等方面都有亮眼的成绩。

市场火热、企业自身发展也不错,估值为何却大跌?我们认为主要是因为投资者先前没有理解新能源汽车市场的经济学逻辑,导致估值过高,如今的市值下跌正是对以往估值的纠偏。

事实上我们也在2021年初(当时正值新能源汽车企业和资本市场的蜜月期)预测了新势力估值泡沫可能会在一两年内破裂,并推演了其底层逻辑。(链接:《新能源汽车行业:是颠覆、还是泡沫?》 《新能源汽车估值泡沫何时会破?》 )。

当时特斯拉和“蔚小理”的市值加起来约9600亿美元,而我们估算全球车企的合理估值也就在1万亿美元左右。这两个数字如果都合理,则隐含的投资者投资判断是:传统车企会被这几家新兴车企完全取代,走向没落、破产;这几家车企(特别是特斯拉,当时市值约8000亿美元)会垄断汽车市场,新进入者(其他的新势力或跨界造车巨头)也很难对他们形成挑战。

我们认为这种投资判断是错误的。首先,新能源汽车必然取代传统燃油车,我们的研究完全支持这一论断,并预计大概率在20年内完成这一替代过程。其次,我们认为新能源汽车的未来竞争格局将是百花齐放,而不是几家寡头垄断。核心逻辑是汽车品牌对用户没有强粘性,而制造门槛又相对燃油车降低(详细分析见旧文)。

如果新能源汽车市场将更加百花齐放,则特斯拉等企业凭借先发优势建立的市场占有率、初期的产品力优势等都不是稳定状态,会被更加激烈的竞争削弱。那么以寡头垄断作为假设给出的估值则无疑是一种泡沫。

观察新能源汽车市场集中度和市占率的变化有助于验证市场趋势是寡头化还是百花齐放。

从全球市场看,2019年销售前10名的新能源汽车企业的市占率合计62.9%,22年上半年这一数据为56.2%,市场集中度呈现下降的趋势。

新能源汽车龙头企业特斯拉在2019年全球新能源汽车市场的份额为16.6%,2020年、2021年和2022年上半年销量分别同比增长40%、87%和46%,增长不可谓不迅速。但其实特斯拉的增长是落后于新能源汽车市场大盘的,22年上半年其全球市占率下滑至13.6%。

从国内市场可以看到类似的现象:CR10的市占率由2020年的75%下降至2022年上半年的71.7%。CR3的市占率虽然由2020年的43.8%上升至2022年上半年的46.2%,但这主要受比亚迪市占率大幅提升单一因素的影响(市占率由16.5%至28.2%)。

同期特斯拉的市场份额由16.5%大幅下滑至8.8%,销量排名也被比亚迪和上汽通用五菱反超而滑落至第三位;“蔚小理”三家今年上半年的合计市占率约为8%,低于去年同期的10.2%和2020年的9.3%。

前面提到,“蔚小理”实际上基本面各方面表现都还不错,但竞争对手越来越多。这些竞争对手也在各显所长,奋进发展。以今年上半年为例,比亚迪销量同比增长320%;传统造车民企代表吉利和奇瑞增长360%和220%;同为新势力的哪吒和领跑增长200%和250%;合资车企代表一汽大众和上汽大众增长76%和99%,基本印证了百花齐放的判断:汽车行业的竞争将是极其残酷的,不是赢者通吃,会是春秋战国,百家争鸣。

“蔚小理”市销率在业绩成长和估值下跌的双向影响下,已经回落到了个位数,依次分别为5.4倍、3.0倍和4.9倍,远低于其两年前的水平,也显著低于现在特斯拉13.6倍水平。但依然比传统车企的市销率高很多(如丰田0.9倍、吉利1倍、长城0.6倍)。

从另一个角度来思考这个问题可能更简单,全球汽车企业的合理总估值在1万亿美元左右;以理想汽车为例,现在市值约240亿美元。投资者可以根据自己对理想汽车的理解判断其未来在全球汽车市场能占据多大的市场份额,再结合考虑时间成本、营收质量等可大致判断其估值的合理性。

至于特斯拉,2021年初的8000亿美元并不是特斯拉估值的最高峰,在过去一年多时间里其市值曾几度超过1.2万亿美元,9月30日市值约8300亿美元。我们认为特斯拉的估值依然是建立在对新能源汽车市场经济特征的错误理解之上的,其估值泡沫有待破裂。