启迪环境从财报上看,是一家大公司,但从市值上看,却是一家小公司。2020年度末,其资产总额为424亿元,负债余额269亿元,净资产(股东权益)155亿元。即使根据最新的2021年三季报,其净资产余额亦为121亿元,但目前市值仅有70亿元。也就是说,其净资产值在市场上正在打6折大甩卖。

启迪环境为什么会被市场所抛弃?这虽与最近两年财报业绩不佳有关,但最根本的原因恐怕还在于其实际控制人秉持了一夜暴富、赚快钱的错误理念。

“启迪环境”的前身为“启迪桑德”,“启迪桑德”的前身为“桑德环境”,而“桑德环境”的前身又为“ST原宜”,而“ST原宜”的前身则为“国投原宜”,眼花缭乱的资本市场手法注定这家公司难以走得更远。看完这些更名恐怕大家已多少明白这家公司重资本运作、轻业务发展的“花式”打法,它们只会不断创造题材,迷惑投资人走捷径、赚快钱,而放弃走正道、干事实。

就其主营业务而言,公司涉足9大领域:第一大业务为环卫服务,约占总收入的49%,其次是环保设备安装与咨询占14%,再次是固体废物处理占11%。其他几大业务如污水处理、自来水、再生资源处理、市政施工、融资租赁及其他等,占比均在10%以下,不一一赘述。从主业上看,它应该归类为环卫企业。

最近应媒体之约,系统分析了启迪环境的财报,发现其“花式”打法甚为典型,故分享给大家。本文之分析结论仅限于启迪控股的公开财报及相关媒体公开资料,作者不对这些公开年报中数据的公允性或所引用媒体资料的真实性负责。本文之分析结论不构成任何要约或承诺,也不对你在本文档基础上做出的任何行为承担后果。

在中国资本市场上,比较常见的案例是财报上的小公司,市值上的大公司。反过来的案例并不多见,如启迪环境这样的强烈对比和反差的案例非常罕见。这或因最近资本市场重心整体下移,导致股价超跌,或因它自身持续经营困难被投资人抛弃。也许,启迪环境还算不上是股票市值下跌最多的公司。但从2015年以来的连续单边下跌,在市场上也并不多见。

启迪环境在2015年6月12日的大牛市中因为有重组题材支持,叠创新高,市值曾一度高达457亿元,之后便一路下滑,阴跌不止,到目前仅为70亿元,下跌近85%。如果不巧在2015年创新高时买入,持有100元的股票到现在的净值大约只剩15元,亏掉了85元,可以说普通投资人已血本无归。

2015年4月10日,清华控股、启迪科服、清控资产与金信华创,四家公司作为一致行动人,在牛市期间受让桑德集团29.8%的股份。如果回头来看,这显然不是一个好的买点。虽然如意取得了公司控制权,但却花费了近70亿元(69.91亿元)的现金代价,至今也已经跌去了70%,大概还能变现20亿元。

当然,在这场豪赌的资本盛宴中,也有赢家。最大的赢家大概当数桑德环境的实际控制人文一波。他在2003年以5,000万元的代价获得ST原宜60.61%的控股权,到2015年牛市见顶的时候转让29.8%的股份便拿到70亿元的现金,余下15%成为公司二股东,可谓既得名,又得利,名利双收。目前公司陷入困境,他作为二股东,似乎也与他无关。审时度势,功成身退,堪称完美。

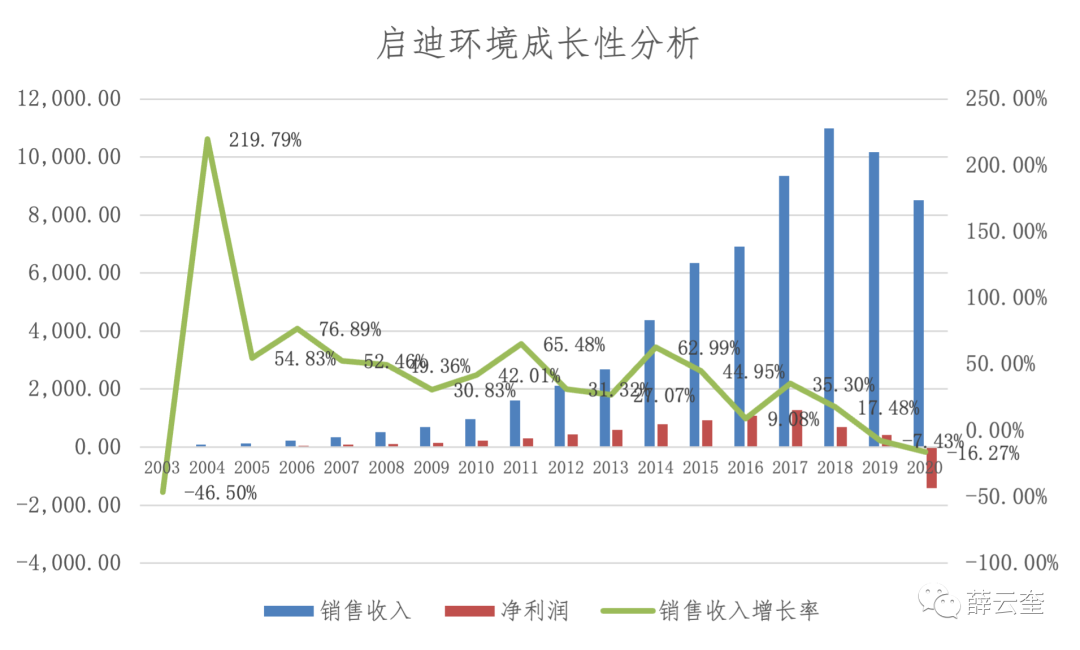

根据2020年财报,公司销售收入85.21亿元,连续两年负增长,2019年为101.77亿元,比2018年的110亿元略有下降。如果从2003年重组前一年算起,到2020年的复合增长率为24.14%。单从这一指标来看,无论中间经历过什么,公司总体上仍然保持了较为快速的增长,说明这也是一个不差的行业和不差的企业。

但如果进一步观察它的净利润,则会发现公司陷入了没有利润支持的销售增长。2019年度,公司盈利为4.27亿元,但2020年则巨亏14.17亿元,2021年三季报更是巨亏高达42.18亿元。这让人感觉公司多年的盈利瞬间被巨额亏损所吞噬。赚钱的时候滴滴答答,亏钱的时候哗啦哗啦,仿佛已陷入无底的深渊。投资者一恐慌,什么价格甩卖都会是“赢家”。

启迪环境的销售不仅没有利润支持,而它过往已实现的利润,更没有现金流的支持。也就是说,即使它之前有再多的利润,口袋里面也从来没有赚回过真正的现金。单从财报上来看,长期以来,启迪环境在合并报表上一直都表现为盈利,除了最近两年亏损之外,自2003年重组以来,其他年份均为盈利,这给投资人塑造了一个良好的业绩形象。但这也仅仅只是一个形象或者假象。如果对比净利润与经营活动现金净流入,就会发现整个利润只是“纸面富贵”的假象,因为没有现金支持的盈利只表达了虚假繁荣。

如果把2003年以来公司实现的所有税后净利润加起来,共计为58.14亿元。然而,如果同样把同期经营活动现金净流入加起来,则为-0.97亿元。这种巨额的反差只能将其利润定义为“纸面富贵”,虽不能直接说这就是会计舞弊,但这离会计舞弊也差不了几何。

除此之外,更离谱的事情是如此从未赚过“真钱”的公司却在持续交税和现金分红。根据万得(Wind)数据库的统计,公司自2003年以来,累计缴纳所得税14.26亿元;累计现金分红12次,分配现金红利10.82亿元。这些被拿走的钱可都是真金白银的现金资产。在企业经营性现金净流入为负的情况下,用什么钱来交税和分红呢?当然只有举债。

公司自上市以来,除了直接向投资人融资71亿元之外,通过发债券融资276亿元。截止到2020年度末,公司长期借款及其他非流动负债仍然高达107.42亿元,短期借款48.64亿元。仅仅是利息费用也会成为公司未来经营的沉重包袱。如果有在建工程这个“大口袋”敞开,把利息费用装入在建工程,经营压力或许会小一些,一旦这个口袋也被扎紧,公司未来的经营业绩将会更加雪上加霜。

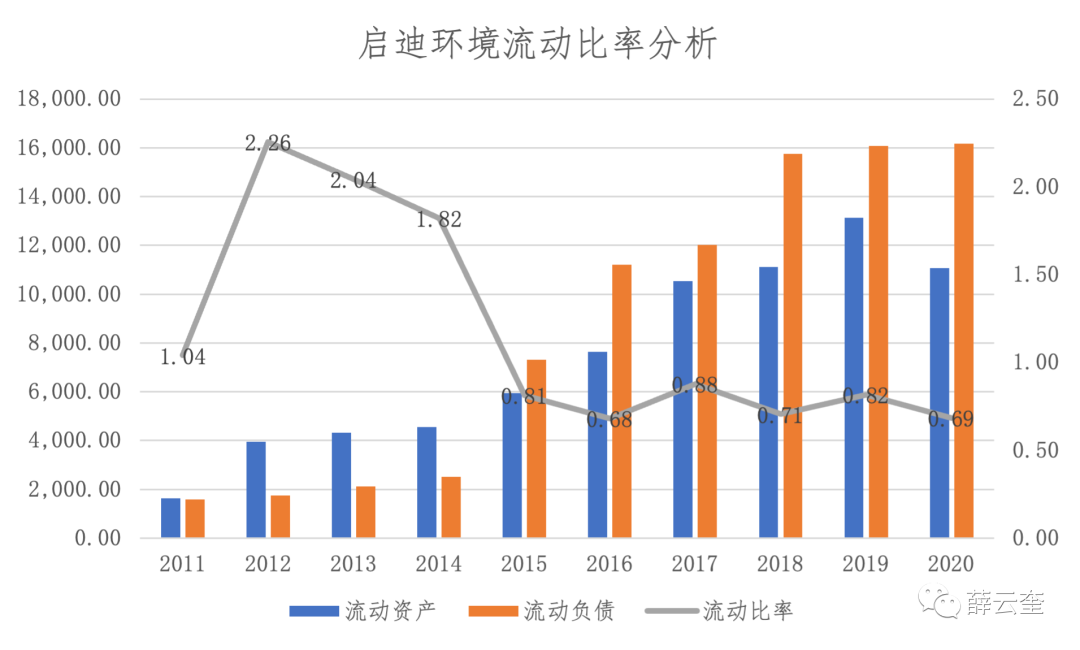

由上图可知,由于公司现金流短缺,2015年后,基建战线又拉的很长,所以,资金链一直处于非常紧绷的状态,公司短期支付能力严重受伤。流动比率始终处在小于1的状态,表明其日常资金周转异常困难。

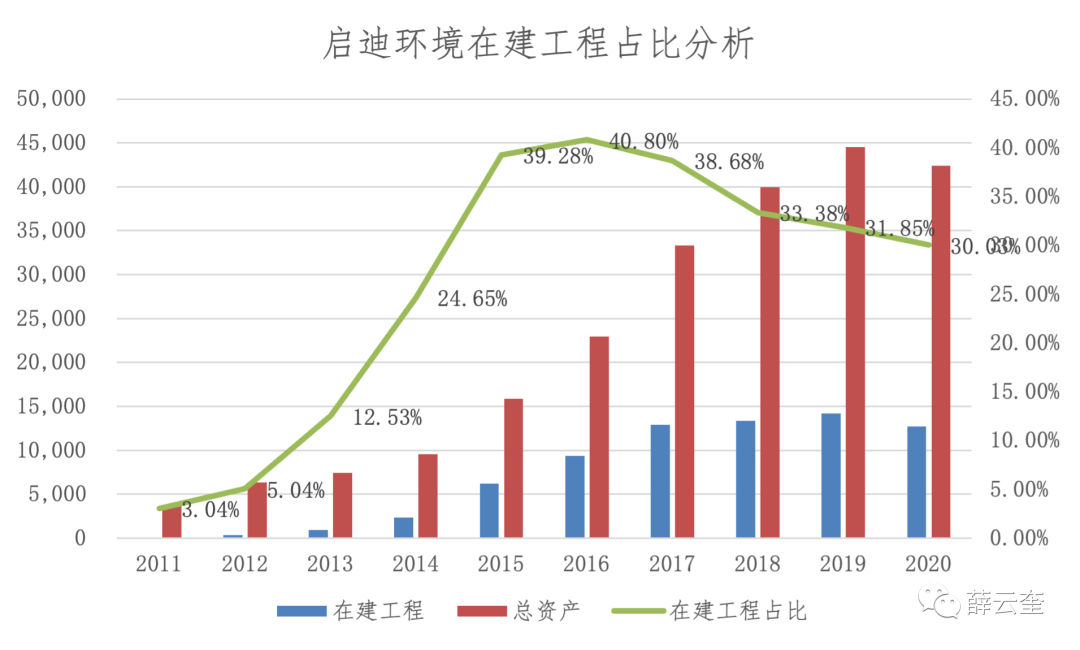

根据2020年财报,启迪环境“在建工程”项目多达137个,余额为127.26亿元,占资产总额的30%。这一比例在全国上市公司中都算是畸高,表明公司大部分生产场所都是工地。从报表附注来看,其中大部分项目为2015和2016年开工的垃圾焚烧发电项目。而且,这些项目的大部分只有开工,没有竣工。一方面表明这些工程工期很长,仍然在建;另一方面,也很可能虽已完工,但仍然挂帐当它们是在建工程,这样就不用计提折旧,还能列支很多经营费用进入工程成本。无论是哪种情形,都会虚高公司利润。

如果是工程一直处于在建,那么,这些不能竣工的项目很可能因为工程进度受阻而成为烂尾楼工程。如果应减值而未减值,则会给未来经营造成巨大的减值风险。如果是已竣工未结算,那么,会少计或不计折旧而降低经营成本,从而虚高当前利润。当然,在建工程不办理结算还有一个好处,就是方便将日常的经营费用一并也列入在建工程成本,如财务费用,差旅费用、人员费用等等,从而达成虚高当前利润的目的。至于公司有没有这样做,没有直接的证据,不敢妄下结论。不过据记者调查[1],好多工程项目的财务资料也已散失了,无从查考,这才使得真相变得更加扑朔迷离。但如果从公司利润没有现金流支持的事实来看,我们大体可以推断公司利润虚高很可能与在建工程的成本操纵有关。

由上图可以看出,在建工程占比在2015年公司实际控制权发生转移后画风突变,增长迅猛。也就是说新人新思路,“大刀向前冲”。这之后虽有缓慢下降,但始终维持高位。相对于公司31.83亿元的固定资产来说,启迪环境四分之三的生产能力都处在“在建”之中,如此盲目扩张的公司,想不失败都很难。尤其是基建项目摊子太大,战线太长,不仅存在资金链断裂的风险,也存在极大的项目管理风险,这或许也是之前的胆大妄为为今天陷入财务与管理双重危机埋下的隐患。

根据“潜望”记者的走访[2],共调查了9个在建工程项目,其中8个呈现严重虚增余额的情况。甚至有3个项目现场尚未开工,但却已在帐面上列支了巨额在建工程费用。即使已开工在建的项目,其实际工程进展的造价也与帐面余额有很大的出入,出现严重虚高的现象。如果这些佐证为实,那么,启迪环境很可能存在利用“在建工程”项目操纵公司利润的事实。

根据2021年前三季度财报,为应对媒体质疑,启迪环境已在公司党委指导下成立“启迪环境专项调查组”,并有针对性地对公司在建工程进行了核查和整改。这些核查和整改结果,已在2021年的中报中体现。最显著的影响是截止到三季度末的在建工程余额已降至5.76亿元。当然,伴随在建工程的清理,减值项目也逐一浮出水面,构成公司31.96亿元资产减值损失中的绝大部分,致使三季报的亏损额高达42.18亿元。虽然其他在建工程余额已根据项目具体构成转化为相应的固定资产和无形资产(特许经营许可权),但当中是否仍有水分,相信还有可考空间。不过,这些清理工作的显见好处是收缩或扎紧了在建工程这个“大口袋”,公司未来利润的操纵空间变小了甚至变没了,所以,公司未来的利润会更真实。只不过,如果未来经营不能有实质性的好转或改善,那么,可以预期的是,未来亏损还会进一步扩大而不是缩小。也许,这才是导致市场投资人恐慌抛售的真正原因。

根据2020年财报,启迪环境的员工人数为80,946人,俨然一家大型企业。销售收入为85.21亿元,人均销售收入仅有11万元。从这个指标上来说,启迪环境显然是一家劳动密集型的企业。从下图来看,其人均创收不仅较低,而且在过去10年还呈现出显著下降的趋势。人均创收在2012年达到最高146万元,之后便一路下滑。这或与公司主营业务收入构成的变化有关,也就是说与公司盈利模式的变化有关。尤其是在2015年之后,随着员工人数的暴增,人均创收更是日趋微薄,难以支持其未来可持续发展。这就必须要检讨它的商业模式是否能够成立?

从上图来看,2015年是一个重要的转折点。导致人均创收直线下降的主要原因是因为背后的主营业务转型。之前的主营业务收入主要源自于市政工程的施工业务,主要包括城市环卫设施的建设及相关设备的安装与咨询服务。但在2015年之后,则逐步转向环卫服务收入。从建筑施工企业向环卫服务企业的转型,也许是导致其人均创收大幅度下降的主要原因。

如果单从财报数据上来分析,公司商业模式的这种转型极不成功,一方面要应对日益增长的劳动力成本和劳动者利益保护,另一方面还要维持巨额资产的正常运作并承担相关的折旧与费用,捉襟见肘,这很难使公司维持正常运转。这也许是管理层不知道应如何应对深交所关注函的主要原因吧?

根据公司公告,启迪环境2021年10月22日和2022年2月7日分别收到深圳证券交易所下发的《关于对启迪环境科技发展股份有限公司的关注函》(公司部关注函〔2021〕第354号、公司部关注函〔2022〕第115号)。但截止今日,公司仍然在推迟关注函的回复日期。根据公司2月26日的公告:计划延期至2022年3月4日前完成《关注函》的回复工作。也许到目前公司仍然没有人了解真实的状况,只好等待年报审计的结果。我们也很期待公司2021年年报能给出令人高兴的结论。

环卫事业,事关民生。垃圾处理,事关社会文明。启迪环境尝试通过眼花缭乱的资本运作手法来探索中国废物管理之路,从目前来看,还很难说成功。“前车之鉴,后事之师”。期待更多的专业人士献身环卫事业,为中国进入文明社会奉献智慧与力量。只要坚持“走正道、守规矩”,环卫行业其实是一个好行业。不仅可以造福万民,让人类生活更美好,而且,投身这个行业也一定可以获得长期稳定的回报。因为垃圾处理,在任何时代、任何时候都需要。这奠定了产业发展的底层逻辑,只要坚持走正道,就可以做到基业长青。发达国家如此,发展中国家也是如此。而且,中国的垃圾处理从体制到技术都还比较落后,未来有很大的拓展和改革空间。抓住机遇,行业发展大有可为。(本文所采用数据和资料由研究助理刘雪莹整理、分析)