全球疫情肆虐与中国“动态清零”的管控政策导致诸多产业遭受重创。中国民航业因限制人员流动而饱受冲击,经营陷入困境,诸多财务指标恶化。

截止目前,中国民航业从事客运业务的上市公司共有8家:7家A股上市公司和一家B股公司。当前市值4,307亿元(2022/03/28),较疫情前的2019年12月31日的总市值(4,070亿元)上涨5.84%。其中,ST海航市值翻倍,从291亿元上涨至600亿元,上涨106.03%。其次是华夏航空,获得42.68%的涨幅,第三是南方航空,涨19.75%。跌幅最大的是山航B,市值从37亿元跌至13亿元,跌幅高达64.77%。最后是中国国航和中国东航,分别下跌14%和11.03%。

资料来源:Wind

从上述股价波动来看,除ST海航处于特别处理、华夏航空新上市等特殊原因驱动外,其他涨跌当属市场正常波动。

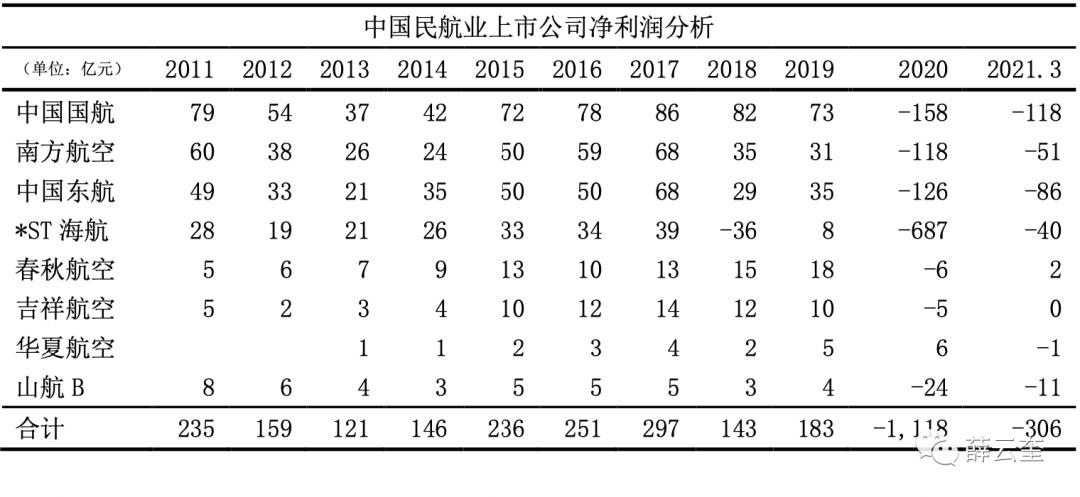

如果单从市值变化来看,中国民航客运业并未因新冠疫情影响而大幅下跌,从总体上看,反而是略有上涨,这或许表明投资人依然长期看好中国民航客运业务的未来增长。但就财报而言,行业内则是“哀鸿”一片。从事民航客运业务的8家上市公司,除华夏航空因获得巨额政府补贴(6.22亿元)有所盈利外,其他公司均无一幸免地陷入巨额亏损。2020年度合计亏损1,118亿元,与上年盈利183亿元形成巨大反差。当然,这其中有超过一半的亏损由处于特别处理期的ST海航贡献,其亏损额高达687亿元,但其股价却不跌反涨,这也许可以看成是利空出尽,超跌反弹。再看2021年前三季度,8家公司合计亏损306亿元。如果把近两年的亏损相加,共计1,424亿元,几乎接近行业前9年盈利的总和(1,770亿元),可以说“哀鸿遍野”。

资料来源:Wind

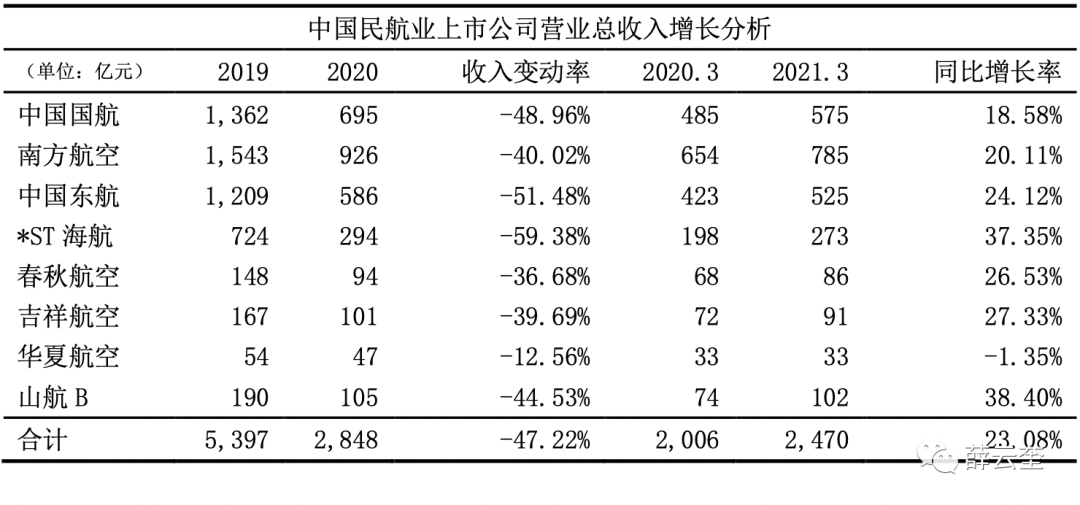

再从经营层面来看,航空客运业近两年的经营可谓十分惨淡。2020年经营总收入较2019年骤降47.53%,从5,397亿元降至2,848亿元,这是导致航空客运业全面亏损的主要原因。2021年前三季度,随着疫情管控稳定,经营略有好转,较上年同期(2,006亿元)增长23.08%,至2,470亿元,表明行业整体复苏,亏损额度也逐步减小,前三季度累计仅亏损306亿元。

资料来源:Wind

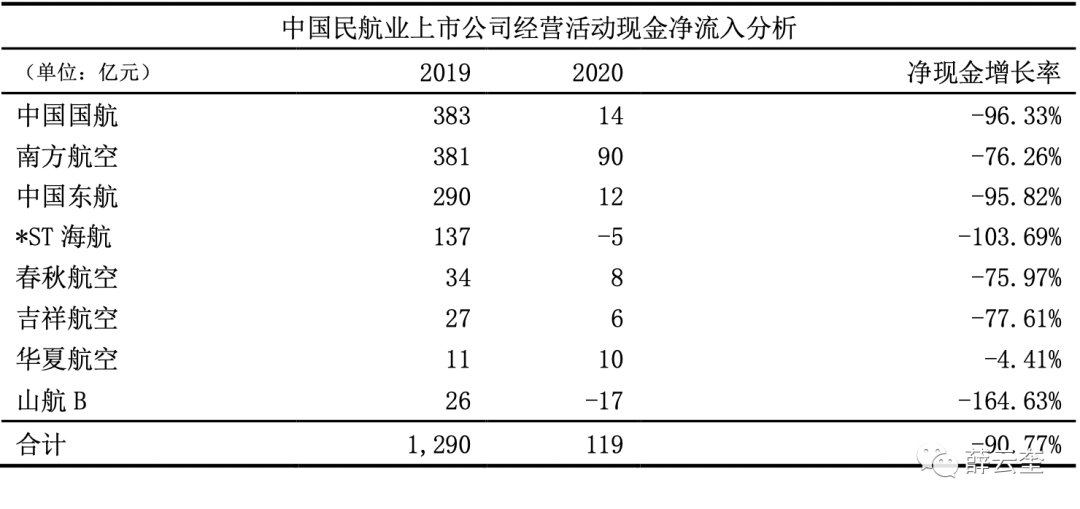

再来看现金流,如果说业绩是“哀鸿遍野”,那么,现金流便可说是“血流成河”。行业内8家公司无一增长。经营活动现金净流入下跌九成,高达90.77%,从上年的1,290亿元直线下降到119亿元。中国国航和中国东航的降幅都在95%以上,惨不忍睹。

资料来源:Wind

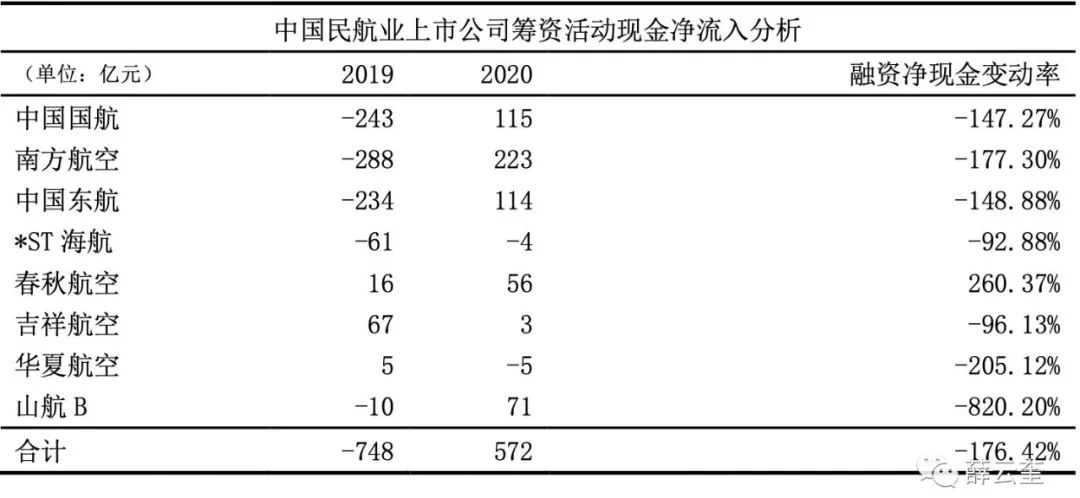

经营活动现金净流入的严重不足,迫使行业内公司一方面收缩投资,另一方面增加向银行借款。2020年,业内8家公司投资规模较上年减少48.2%,仅为396亿元,2021年前三季度,更是压缩至226亿元。融资现金流从2019年的净流出748亿元秒变为净流入572亿元,增长176%,充分表达了依赖融资现金维持经营的现实。

资料来源:Wind

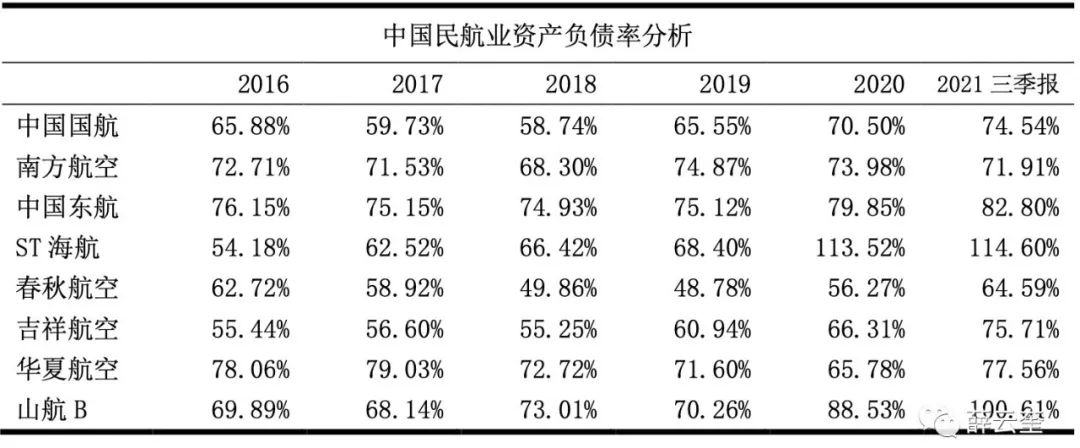

前三大航空公司的长、短期借款余额增幅惊人。今年前三季度随着经营活动现金流的逐步好转,借款余额总体上有所减少,但仍然处于高位,财务风险巨大。ST海航与山航B从帐面上看已经资不抵债,负债率超过100%。中国国航与中国东航的负债率也有所上升,相比之下中国东航的负合债率高达82.8%,债务压力巨大。

资料来源:Wind

以上这些指标分析,初步反映了中国民航客运业已陷入经营困境的实情,持续经营难以为继,苦苦以银行贷款支撑局面。也许,实际情形可能比财报数字的表现更加糟糕。

中国民航业8家公司,有没有哪家公司更好一点?虽说大部分生意是“靠天吃饭”,但企业个体的经营差别依然存在,退潮的时候看看谁在裸泳?实在是一件很耐人寻味的事。

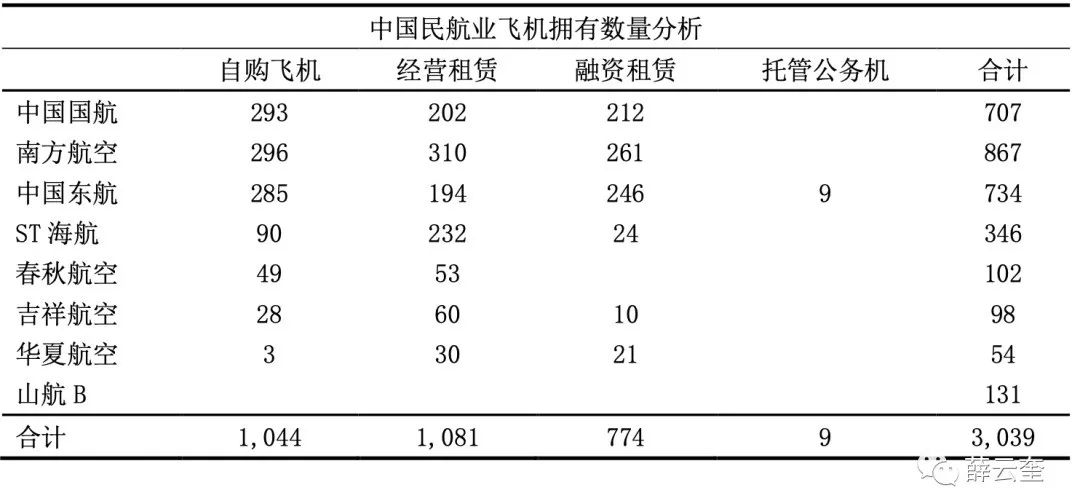

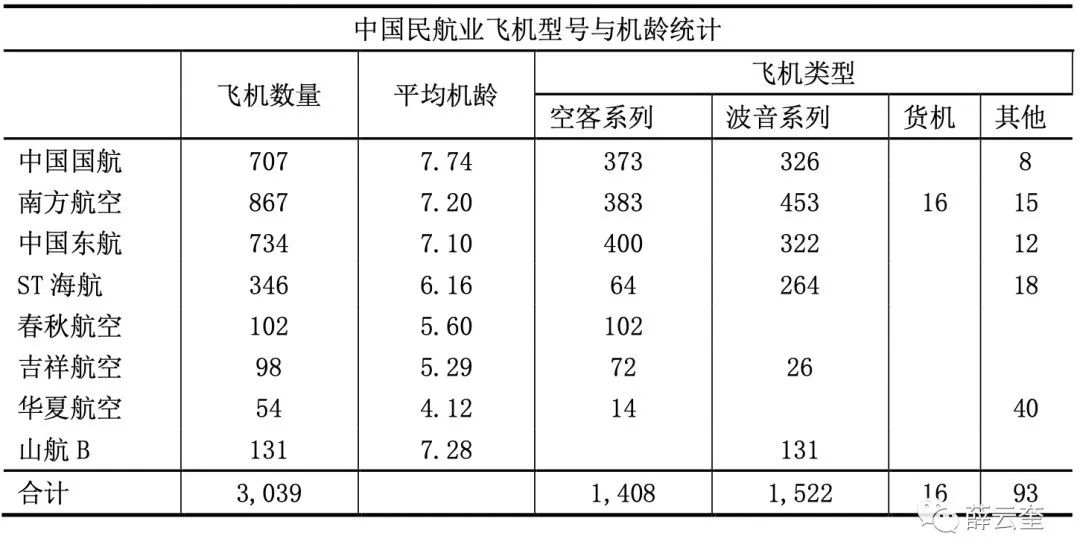

如果单从飞机拥有数量来说,南方航空以867架拔得头筹。无论是自购飞机,还是经营租赁或融资租赁,它拥有的飞机数量都排在第一位。全行业3,039架飞机,它占了28.53%。其次是中国东航,以734架紧随其后。第三是中国国航,共拥有707架飞机。

前三大航空公司拥有全行业75.94%的飞机数量,可见民用航空业是一个显著的寡头垄断行业。

资料来源:根据相关公司年报整理

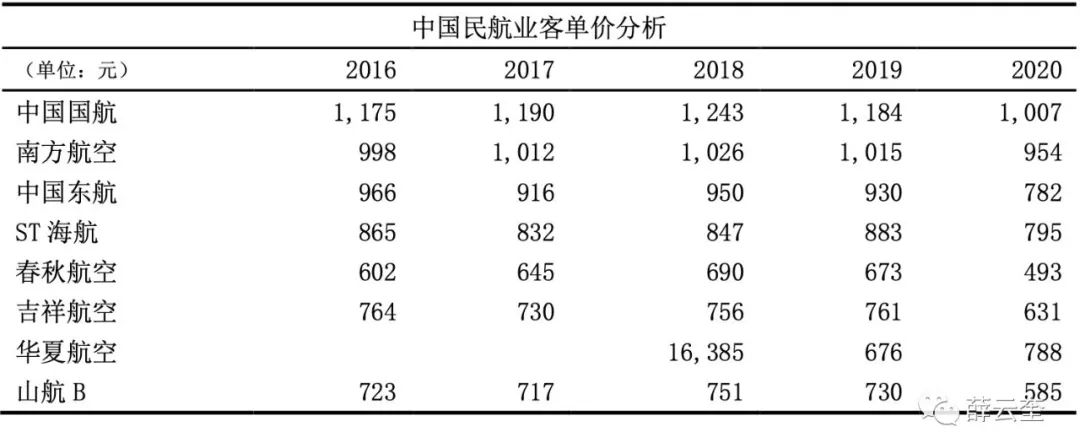

在中国,哪家航空公司的服务比较好?我想这很难有公允的结论。中国民航局大概也会为此经常头疼。即使发放旅客调查问卷,因其回收率和真实性备受质疑,所以也很难提供公允的结论。但从财报角度,有一个简便的方法可推知结论,那就是机票订价。

如果旅客愿意花费不同的代价购买不同航空公司相同航距的航班产品,那么,客单价格越高的航空公司也就意味着它比其他航空公司提供了更好的服务。总体上,前三大航空公司的客单价彼此非常接近,但相比之下,中国国航更高一些。疫情前的2019年为1,184元,南方航空紧随其后,为1,015元;中国东航为930元。在所有8家公司中,春秋航空的客单价格最低,仅为673元,疫情期间的客单价更是低至493元的历史最低水平,是名符其实的廉价航空公司。山航B因提供支线航空服务,其客单价格仅次于春秋航空。

资料来源:根据相关公司年报整理

疫情期间的2020年,各大航空公司均推出了比疫情前更优惠的票价,较上年的平均降幅达11.92%。其中,春秋航空的降幅最大,达26.69%;其次是山航B,降幅为19.87%。中国东航在前三大航空公司中降幅最多,达15.9%。南方航空的降幅最低,仅为6.01%。

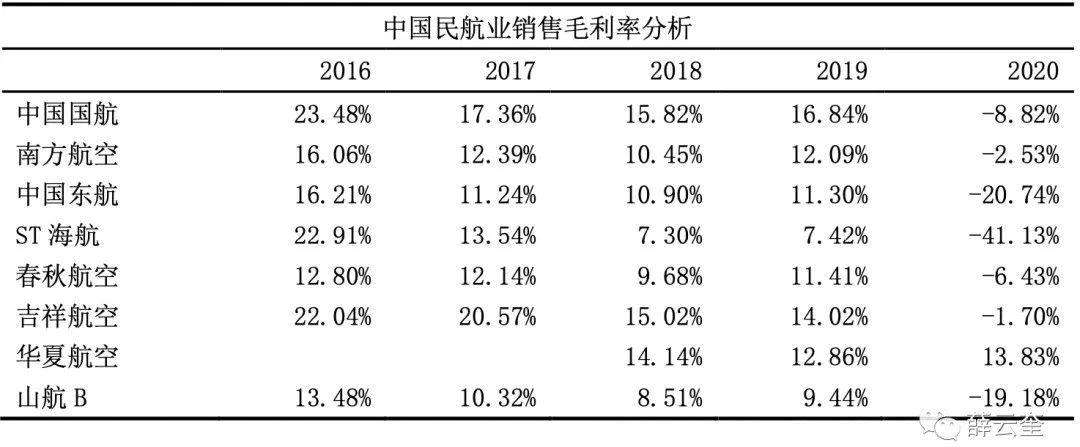

除客单价之外,还有更加笼统地识别服务差异性的方法,那就是销售毛利率,它是表达一般类型企业产品或服务差异性的关键性指标。从航空业销售毛利率的分析结果来看,结论与上述客单价分析结论相同。中国国航以疫情前的16.84%位居榜首,南方航空12.09%位居其次,中国东航排名第三,为11.30%。疫情期间因上座率严重不足,导致销售毛利率全面为负。

资料来源:Wind

由上可知,在中国民航客运服务的8家上市公司中,服务最好的是中国国航,其次是南方航空。中国东航和ST海航,彼此接近。在更加早期,比如2016年之前,ST海航的服务也在第一阵营,堪比中国国航。春秋航空、吉祥航空、山航B均属廉价航空公司,华夏航空因观察期太短,还很难下结论。从目前数据来看,它应当与中国东航接近。

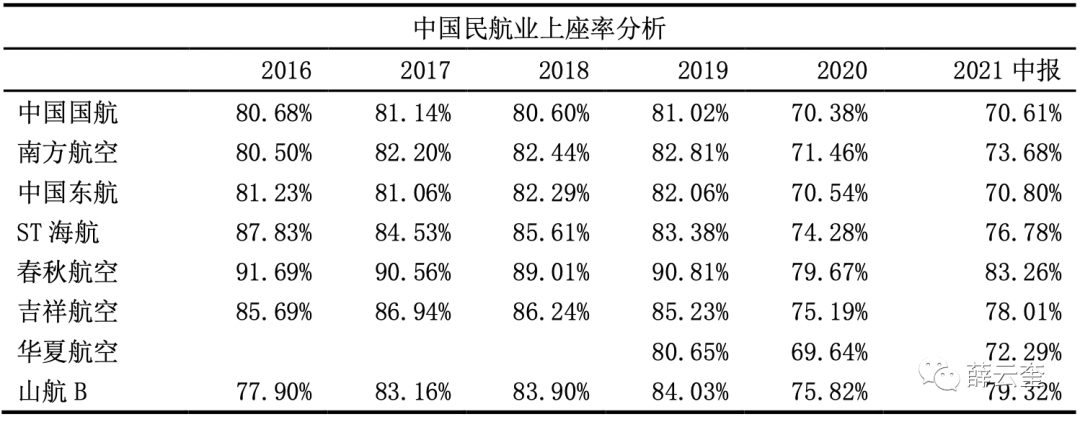

对于民航业管理效率的衡量,最直接的指标就是上座率。因为航空业的典型特点是固定成本占比高而变动成本小。无论是飞机的折旧成本,还是单次飞行的油耗成本,以及飞机维修费用,通常都构成航空公司的固定成本。所以,上座率越高,固定成本越容易摊簿,客单成本也就可以有效降低。

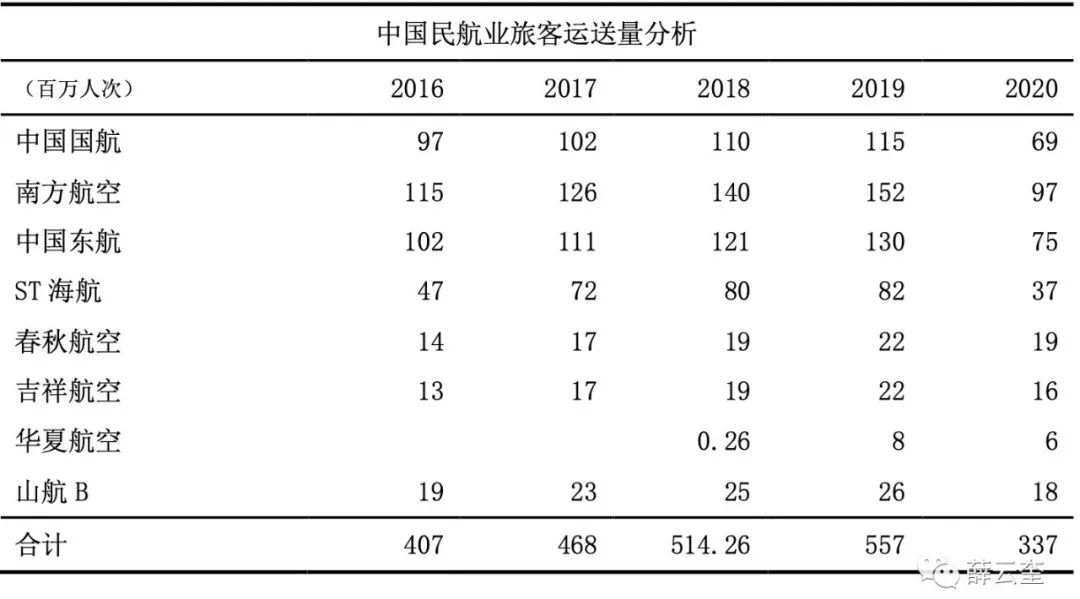

从旅客运送量来看,2020年旅客运送量较上年下降39.5%,从5.57亿人次下降为3.37亿人次。从疫情前的2019年排名来看,南方航空以1.52亿人次位居榜首;其次是中国东航1.3亿人次;第三是中国国航1.15亿人次。但这只是运送规模,它与公司拥有的飞机数量具有直接的正相关关系。如果要考察效率,关键还要看上座率和客单成本。

资料来源:根据相关公司年报整理

若从上座率来看,春秋航空无论是在疫情前还是疫情期间都遥遥领先其他航空公司,说明其运营管理效率最高,是中国管理最好的航空公司。2019年,其上座率是90.81%,疫情期间的2020年为79.67%,2021年前三季度上升至83.26%。春秋航空上坐率高的特点或许与它的包机经营模式有关。

资料来源:根据相关公司年报整理

除此之外,管理次优的公司是吉祥航空。2019年的上座率是85.23%,2020年为75.19%。2021年前三季为83.26%,表现不俗。中国东航恐怕是受疫情影响最严重的公司,其上座率与疫情前的南方航空和中国国航接近。2019年,其上座率为82.06%,2020年跌至70.54%;2021年前三季略有增长,至70.8%。南方航空的变动率明显要小得多,而且,2021年前三季的恢复也要明显好于中国东航和中国国航,是最近几年前三大航空公司中经营管理最好的航空公司。华夏航空或因品牌知名度或服务网点原因,上座率处于所有同业公司的底部。但2021年前三季,已明显超越中国国航与中国东航。

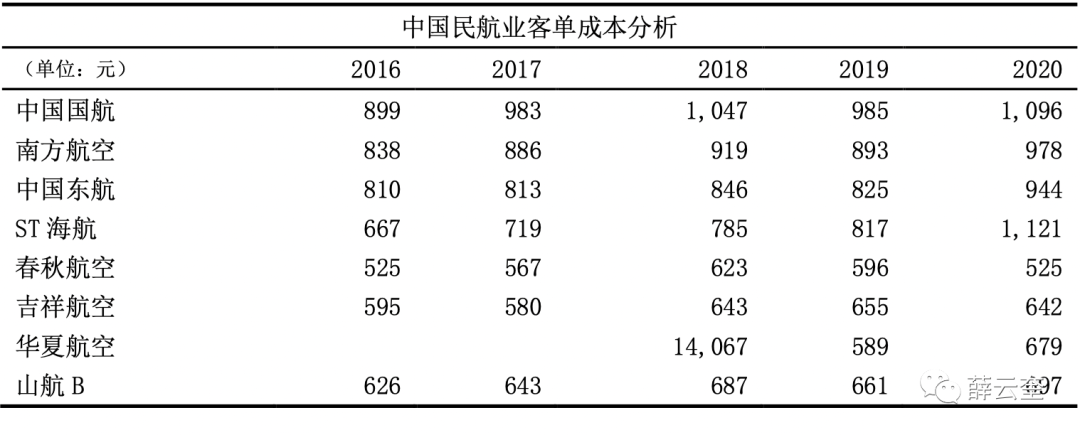

客单成本的高低也是表达航空公司综合管理效率的重要指标,它应该与上座率指标成反比。上座率越高,客单成本往往也就越低。从客单成本来看,中国国航总体上要高于其他航空公司。2019年的客单成本为985元,2020年上升至1,096元。正如前述,机票价格下降,客单成本上升,是导致其最近两年巨额亏损的主要原因。

春秋航空与吉祥航空因其上座率较高,客单成本的控制一直表现优异。吉祥航空过去三年客单成本稳定,而春秋航空则保持稳中有降,无愧于所有航空公司中管理最卓越的公司。海航2020年客单成本的增长最快,从2019年的817元增长至1,121元,增幅达到37.22%(这其中恐包含重组方面的原因,未及细分)。中国东航是前三大公司中客单成本增长最快的公司,从2019年的825元增长至944元,增长14.48%,远高于南方航空(9.61%)和中国国航(11.3%),这表明中国东航的管理效率受疫情管控的影响最大,效率最低。

资料来源:根据相关公司年报整理

综合上述,从管理效率来看,春秋航空与吉祥航空在多种管理指标方面表现优秀,是中国民航业管理最卓越的公司。在前三大航空公司中,管理效率表现最好的是南方航空,其次是中国国航,中国东航相对要弱势一些。

就统计意义而言,航空事故的概率要远低于其他交通工具。这不仅因为飞行器技术越来越成熟和稳定,也因为航空运营和管制都特别的小心谨慎,这一切的努力都正在让人类飞行变得越来越安全,但这仍不能完全免除空难事故的发生。

空难事故是一种偶发事件,很难有证据表明它与公司的飞机维修费用有关。但是,为慎重起见,我们仍然有必要从制度层面来发现可能的瑕疵或漏洞,以避免将来的类似风险。从财报角度来分析航空安全,或许可以从制度层面为全面建立航空安全体系提供不一样的思考和角度。

从财报角度,与飞行安全有直接关联的要素是飞机维修费用。飞机维修费用在它变成费用之前,表现为航空公司的维修预算。而维修预算的高低,则表达了航空运营服务提供商对待航空安全的重视程度。当然,维修费用的高低,不仅取决于费用预算,更取决于维修的方式和易耗损零部件的采购成本。

如维修是采用外包还是自营?零部件采购是原配还是替代?这都有可能影响维修的质量和效率。与此同时,它还取决于航空公司运营的机型、机龄等多种因素的差异。由于财报信息披露的局限,我们无法提供有关飞行安全与维修费用之间的直接证据,但对比同行业之间的一些差异,或许能表达出不同航空公司对维修费用管控和飞行安全理念上的差异。本文之分析结论仅有借鉴和参考意义,不具任何实际证据价值,请读者谨慎使用。

根据2020年公开年报统计,中国民航业8家上市公司共拥有3,039架飞机,其中空客系列1,408架,波音系列1,522架,货机及其他109架。平均机龄不超过8年,绝大部分飞机应该都处在良好的机龄运营阶段。

资料来源:根据相关公司年报整理

如果对比前三大航空公司拥有的飞机类型和机龄分布,这三家航空公司的维修费用应该具有较强的可比性。这就为我们进一步对比分析它们的维修费用奠定了一定的可比性基础。

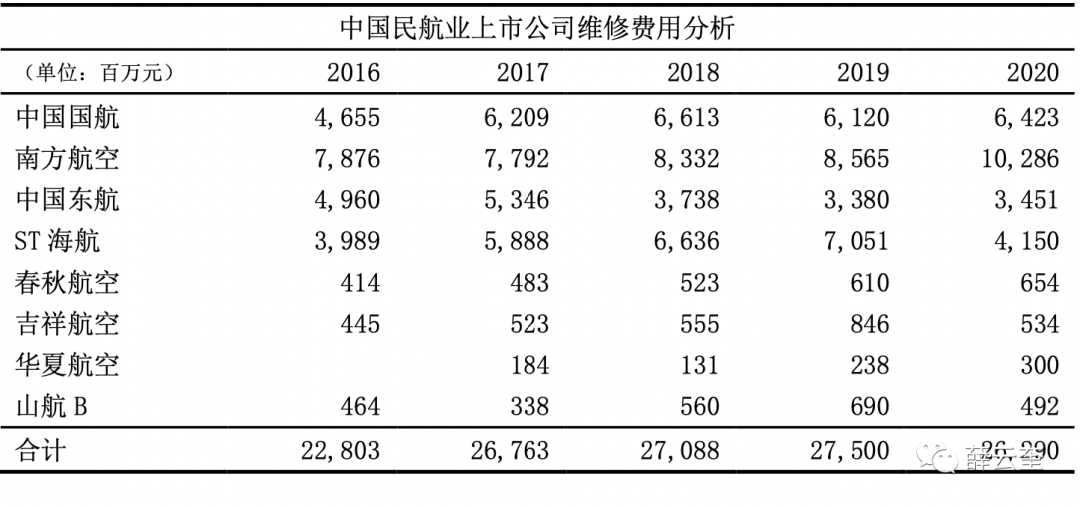

中国民航业8家上市公司2020年维修费用合计262.9亿元,略低于上年的275亿元,下降4.4%。但从飞机拥有数量来说,总体上不是减少,而是保持了少量的增加,从3,018架增长到3,039架,增长0.7%。飞机维修费用与飞机数量的增减发生了一个逆向变动。这很可能是因为疫情影响减少了班次、降低了飞行频率。至于维修费用与飞行频率之间的线性关系,因缺乏更多的数据支持,我们无从判断。

资料来源:根据相关公司年报整理

在上表中,值得引起我们关注的现象是中国东航的维修费用要显著低于前三大航空公司中的另外两家。南方航空的维修费用最高,达到102.86亿元,其次是中国国航,64.23亿元,中国东航拥有的飞机数量超过中国国航,但其维修费用则仅及中国国航的一半多一点,更是远不及南方航空。中国东航维修费用何以能够保持如此的低位?这有必要将维修费用平均分配到每架飞机上。

资料来源:根据相关公司年报整理

南方航空平均每架飞机的维修费用在2020年高达1,186万元;ST海航维修费用总体上也一直处于高位,领先于行业其他公司,2020年高达1,199万元。但由于ST海航处于特别处理阶段,财报数字可能有异常因素影响,我们暂不纳入参考。相比之下,中国东航平均每架飞机的维修费用仅为470万元,仅及南方航空1,186万元的39.63%和中国国航908万元的51.75%。2019年,中国东航每架飞机的平均维修费用仅为460万元,居行业最低水平。当然,维修费用越高,并不代表飞机维修质量也越高,因为这其中还有维修效率及技术质量的评价,是一个很复杂的系统。但维修费用差距如此悬殊,同样让人深感意外。因为中国航空业的所有公司,所面临的营商环境和监管标准几乎趋同,飞机的采购渠道和机龄也相差无机,甚至连机型也很类似,所以,这就不得不引人深思。当然,要彻底的理解这其中的差异,仅有上述公开资料还远远不够,这可能需要引入更深入、系统和权威的行业调查。

如果对比美国美联航和西南航空的数据,我们发现美国航空公司维修费用与中国头部企业相当。美国因疫情管控失败,民航客运业受疫情的冲击和影响要远比中国同行严重得多。美联航的乘客人次从疫情前2019年的1.62亿人次锐减至2020年的0.58亿人次,下降64.2%。西南航空略好一些,从1.63亿人次下降为0.68亿人次,下降幅度为58.28%。前者拥有的飞机数量从2019年的777架增加至812架,后者则从747架降至718架。这两家美国公司的机队规模和旅客运送量与中国前三大航空公司非常接近。单从维修费用来看,美联航2019年的维修费用为每架飞机231万美元,西南航空为164万美元。前者的机龄为15.6年,而后者为12年。2020年受疫情影响,这两家公司或受飞行频率影响,大幅度压缩了维修费用。美联航为106万美元,西南航空为104万美元,分别下降54.23%和36.20%。但即使是压缩后的飞机维修费用按汇率折算后计算,也要远高于中国东航,而与南方航空和中国国航接近。至于这两家美国公司2020年是否涉嫌利用维修费用进行利润操控,需要另文评述。

航空客运服务业,既是资本密集型行业,也是人力密集型行业。全行业8家公司从业人员(正式员工)为34.22万人,较疫情前的2019年,略有增长,增加了135人。

就人均创收而言,吉祥航空与春秋航空分列第一位和第二位。2019年人均创收分别为194万元和174万元。2020年分别为112万元和111万元,彼此非常接近。中国东航的人均创收在所有上市公司中最低,疫情前的2019年为149万元,2020年则不及上年的一半,为72万元。这要远低于位于前三大航空公司中的南方航空和中国国航。中国国航从2019年的152万元降至78万元,南方航空则从149万元降至92万元。由此,这再一次表明中国东航在疫情期间的管理远不尽人意,有比较大的松懈。

资料来源:根据相关公司年报整理,Wind

由于2020年全行业受疫情影响全面亏损,所以,人均创利比较的实际意义并不大。但如果看2019年数据,或许具有同等的说服力。2019年,中国民航业中人均创利最好的公司分别是春秋航空和吉祥航空,前者为22万元,而后者为12万元。华夏航空以11万元位列第三。行业前三大公司中,中国国航的表现最优,人均创利8万元,而南方航空和中国东航,则分别为3万元和4万元,处于微利水平。如果再比2020年度亏损,中国国航人均亏损18万元,中国东航人均亏损15万元,南方航空人均亏损12万元。中国东航赚的时候赚的更少,亏的时候亏的更多。而春秋和吉祥,则是人均亏损最低的公司,分别为7万元和5万元。这大概既体现了它们在商业模式上的优势,也可能是国企与民企之间的机制性竞争差异。

资料来源:根据相关公司年报整理,Wind

就员工薪酬和福利而言,2020年度行业内公司因业绩影响均有所下降。8家公司人均为24万元,较上年27万元下降11.25%。2019年度,员工收入最高的公司为吉祥航空,人均为36万元,2020年受疫情影响,下降为28万元,但仍然位列榜首。春秋航空紧随其后,2019年员工收入33万元,2020年下降为27万元。我们有理由相信,这两家公司员工收入大幅度下降的原因很可能是因为公司业绩整体下降,从而减少了与业绩指标挂钩的提成。前三大公司中,2019年员工收入最高的公司当数中国东航,为人均31万元,2020年下降幅度最大的也是中国东航,仅为25万元,下降幅度达到17.55%。南方航空和中国国航只是略有下降,前者是从人均26万元降为24万元,后者是从28万元降到25万元。降幅比例均未超过10%。说明中国东航的员工考核与激励体系更加接近市场化,而另外两家则更为稳定。当然,更加市场化的业绩考核标准在市场行情不好的情况下,也容易滋生员工的业绩压力。

资料来源:根据相关公司年报整理,Wind

从总体上来说,南方航空、中国国航、ST海航与美国美联航、西南航空的维修费用处在同一个水平线。而中国东航则差距巨大,每架飞机的维修费用不及可比公司的二分之一。如果单看财报数字,中国东航显然对航空安全的重视程度最低,而且与行业领先水平相比具有较大差距,需要深入检讨在航空安全管理体系中,是否存在弱化维修费用预算的因素?

当我们登上飞机,听到广播说“请大家系好安全带,您的飞行安全是我们至高无上的优先”时,一股暖流顿时拥上心头,感觉自己无论付出过多少代价购买的机票都变得很值得,同时也感觉无论空乘人员要求怎样的配合,从心底里也都会无条件的响应,因为这样的安排是为了飞机上所有乘员的共同利益。在旅客和乘务人员之间,仅仅因为这一句话就建立了彼此间的信任。作为航空业从事客运服务的公司,我衷心希望大家牢记这句话:“您的飞行安全,是我们至高无上的优先”。它可以温暖自己,也可以温暖大家!

祝愿大家安详、和谐与快乐!

参考资料:

1.Wind 数据库;

2.相关上市公司年度报告、季度报告、中期报告及其他相关公告。