欧阳辉、叶冬艳:近30年日本经济虽增长缓慢,但人均GDP仍居世界前列,其高科技行业占比也越来越高,经济结构变得更加合理。

文 | 欧阳辉 , 叶冬艳

自2018年中开始,中美贸易争端逐步升级,虽然在2020年初中国和美国签订了第一阶段经贸协议,但两国贸易争端在短期内从根本上解决的可能性不大。在上世纪7、80年代,美国曾发动过对日本的贸易战,最终重创了日本经济。本文以史为鉴,回顾了美日贸易战后的日本经济发展,为中国经济未来的发展提供参考。

20世纪90年代初,日本股票和房地产市场泡沫相继破灭,此后日本经济长期处于低迷状态。90年代末,日本经济“失去的十年”的提法就见诸报端。到了2010年,日本经济仍无起色,有媒体提出了日本经济“失去的二十年”。到了2020年,日本经济似乎还在原来的轨道上运行,“失去的三十年”呼之欲出。不断地“失去”成了日本经济的标签。原来在人们印象中创造过各种奇迹的日本经济影像几乎荡然无存,日本似乎已经衰落得不值一提。

当今的日本经济果真如此凄惨吗?答案当然是否定的。可以肯定地说,日本现在仍然是一个国民生活富庶的经济发达国家,所谓“失去的三十年”有过分夸大日本经济衰退之嫌。近三十年来,日本经济虽然增长缓慢,但它仍是第三大经济体,人均GDP也位居世界前列。另外,日本对研发一直是高投入,经济体中高科技行业占比也越来越高,经济结构变得更加合理。

01

日本经济失去了什么?

根据1985年签订的广场协议,日元在三年内由1美元兑250日元升值到1美元兑120日元,日元的升值打击了日本的出口贸易。另一方面,日元的升值预期和金融自由化吸引海外资金大量投入日本房地产和股票市场,与此同时,日本政府为了防止日元升值过快和防范通货紧缩风险,采取宽松的货币政策。广场协议签订后的两年里,日本政府5次下调贴现率,从1985年的5%大幅下调至1987年的2.5%。存款利率也一路走低,从1985年底的3.5%下降到了1987年3月的1.76%。宽松的货币政策使大量资金流入日本股票和房地产市场,股市和房市过热、出现大量泡沫。

1989至1990年,由于美国进入加息周期,加上国内通胀上行的压力,日本央行开始实行紧缩的货币政策,迅速将贴现率和存款利率上调。在1989、1990两年内五次上调贴现率,1990年8月,贴现率上调至6%。另外,1990年12月,存款利率上升至4.08%。这刺破了日本股票和房地产市场的泡沫。

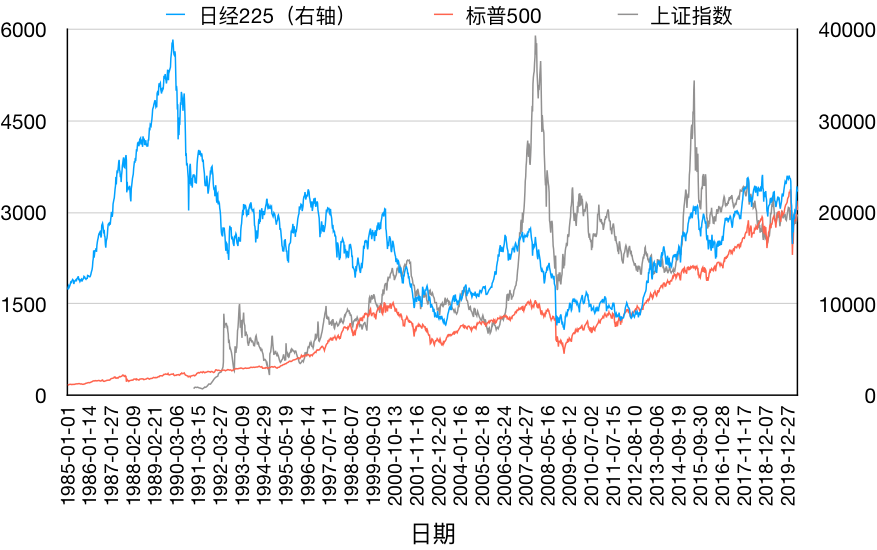

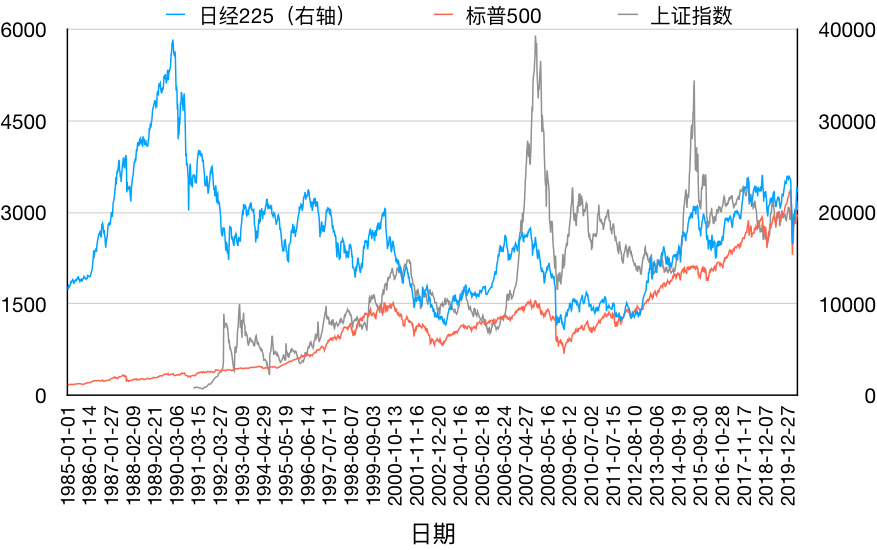

图表1:日经225、标普500和上证指数自1985年起至2020年6月19日的走势

资料来源:Wind, finance.yahoo.com

图表1是日经225、标普500和上证指数自1985年起至2020/6/19的走势图。日经225指数从1985年初的11543点上升到了1989年12月29日的38,915.87点,在5年内上涨了237%。实际上,38,915.87点也是日经225指数的历史最高收盘点位,自此指数一路下行,在2002-2003、2008-2012年间还曾经下落到1万点以下。在2020年6月19日,日经指数收于22,478.79点。30多年过去了,日经225指数下跌了16,437点。

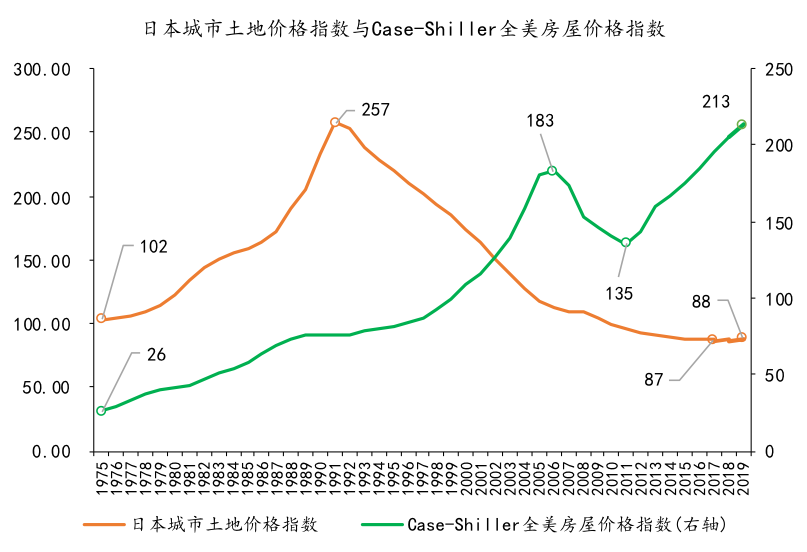

图表2:1975至2019年日本城市土地价格指数与Case-Shiller全美房屋价格指数

资料来源:Wind,日本国土厅,标普席勒指数

图表2是1975至2019年日本城市土地价格指数与Case-Shiller全美房屋价格指数。其中日本城市土地价格指数以2010年3月为100点,而Case-Shiller全美房屋价格指数以2000年1月为100点。与股市类似,房地产市场自1975年起不断上涨。日本城市土地价格指数从1975年的102点上涨到了1991年的最高位257点,此后则一路下降,直到2017年的历史低点87点。土地价格指数在2018、2019两年间稍有恢复,上升到了88点。

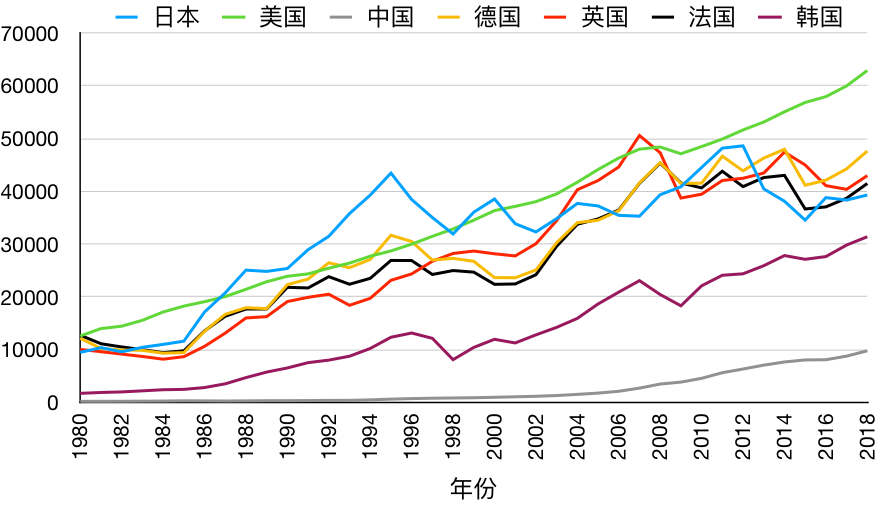

股票和房地产市场泡沫的破灭也冲击到了日本的实体经济。图表3是1980至2019年主要国家以美元计价的名义GDP。日本GDP从1980年的1.10万亿美元增长到了1995年5.45万亿美元,年均增速11.26%。在这段时间,日本GDP的增速高于其它几个国家。自1995年后,日本经济增长陷入停滞,2019年的GDP是5.15万亿美元,比1995年的还要低。日本在2010年被中国超过,从世界第二大经济体变成第三大。在1995年,日本GDP与美国GDP的比率是71.34%,到2019年,这个比率变成了24.02%。

图表3:1980至2019年各国名义GDP(万亿美元)

资料来源:世界银行

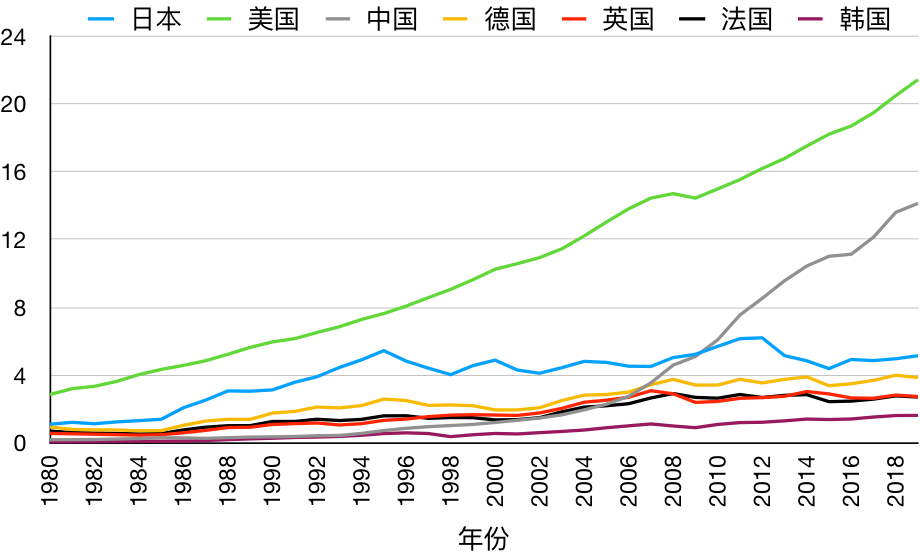

人均GDP的走势也类似。图表4是1980至2018年主要国家以美元计价的人均名义GDP。在1990年代初,日本的人均GDP不但高于德、英、法等国,也高于美国。2000年后,日本的人均GDP就一直低于美国。在2017、2018年,日本的人均GDP甚至低于德国、英国和法国。

图表4:1980至2018年各国人均名义GDP(美元)

资料来源:世界银行

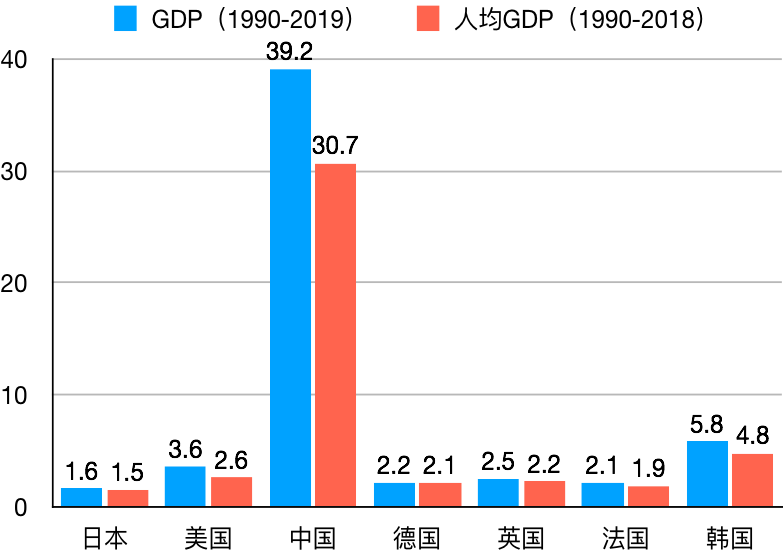

图表5计算了各国2019年名义GDP和2018年人均名义GDP相对于1990年的倍数,GDP和人均GDP都以美元计价。与1990年相比,日本的GDP和人均GDP分别只增长了60%和50%,这个增速不但远低于中国、韩国,也低于美国、德国、英国、法国等传统经济发达国家。如果与1995年相比,日本的GDP和人均GDP甚至是降低的。

图表5:各国GDP和人均GDP相对于1990年值的倍数

资料来源:世界银行

自1990年初股市泡沫破灭起,日本的股票和房地产市场都经历了漫长的下跌过程。日经225指数在1989年底收于历史最高位,目前的点位大概是最高位的60%。而土地价格指数在1991年达到历史高点后就一直下跌,到2017年才止跌,2019年的点位是最高点位的1/3。晚于股票和房地产市场,日本经济在1995年到达一个高点,日本的GDP和人均GDP还未恢复到1995年的水平。

02

日本的量化宽松为什么难见成效?

量化宽松指的是央行通过购买国债等中长期债券,增加基础货币的供给、向市场注入大量流动性资金的货币政策。日本是最早开始实行量化宽松货币政策的国家。

在股市和房地产泡沫相继破灭后,日本经济进入持续衰退期。加上受到亚洲金融危机冲击,1998年日本实际GDP增速下降到了0以下,失业率也上升到了1998年底的4.1%,而通货膨胀率则自1998年7月份开始降到了0以下。

图表6:1980年1季度至2020年1季度日本实际GDP增长率(%)和失业率(%)

资料来源:Wind

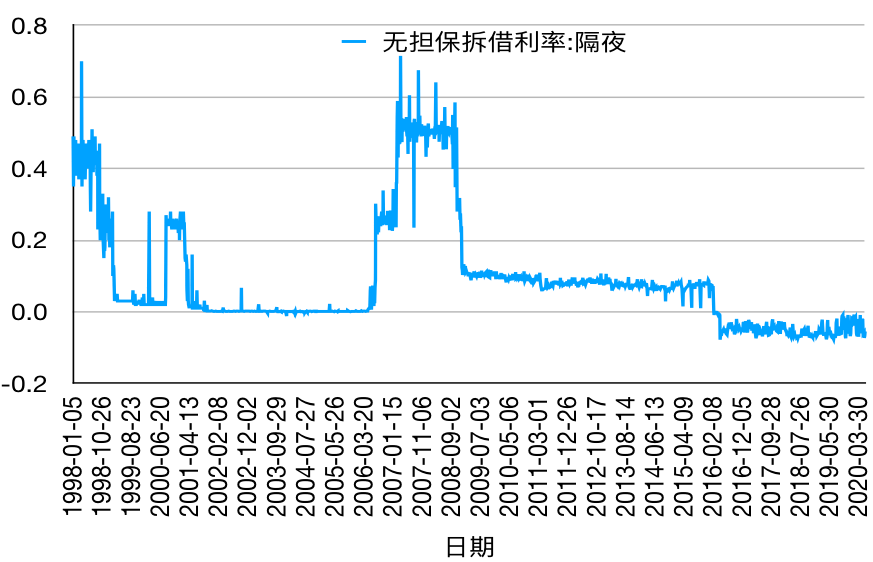

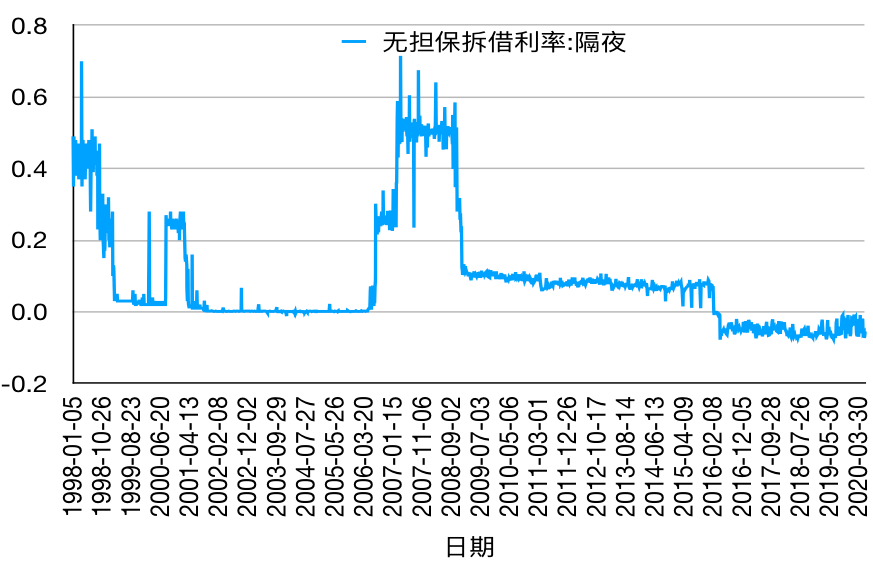

图表6是1980年初至2020年1季度日本实际GDP增长率(%)和失业率(%),图表7是1980年初至2020年1季度日本通货膨胀率(%)。为了对抗通货紧缩,刺激投资和消费,1999年2月12日,日本央行将无担保隔夜拆借利率由0.25%下调至0.15%;同年9月21日再次下调基准利率至0%,正式进入零利率时代。

图表7:1980年初至2020年4月日本通货膨胀率

资料来源:Wind

持续2年的零利率政策在短暂提振经济后效果渐微,2001年实际GDP增速再次逼近于0,而通胀率则持续下行至-1%附近。为了进一步提振经济,2001年3月19日日本央行开始实行量化宽松政策,且与零利率政策并行实施,这是第一次出现量化宽松政策。其核心内容包括:央行通过购买长期国债的方式向市场投放流动性,并承诺持续提供流动性直到通胀率维持在大于零的水平。

自1999年开始,日本实施了近20年的量化宽松政策,其效果难说显著。实际GDP增速大部分时间在1%上下波动,还不时掉到0以下。核心通胀率自2015年4月起一直在1%以下,在2016年还下降到了0以下。实际上,自2009年初起,核心通胀率位于2%以上的时候只有2014年4月至2015年3月这一段时间。

由于长期实施宽松货币政策,日本的利率一直很低。图表8是1998年初至2020年6月12日日本无担保隔夜拆借利率。自1998年起一直在1%以下,实际上大部分时间都在0%附近,自2016年2月17日起则掉到了0%以下。

图表8:1998年初至今日本无担保拆借利率

资料来源:Wind

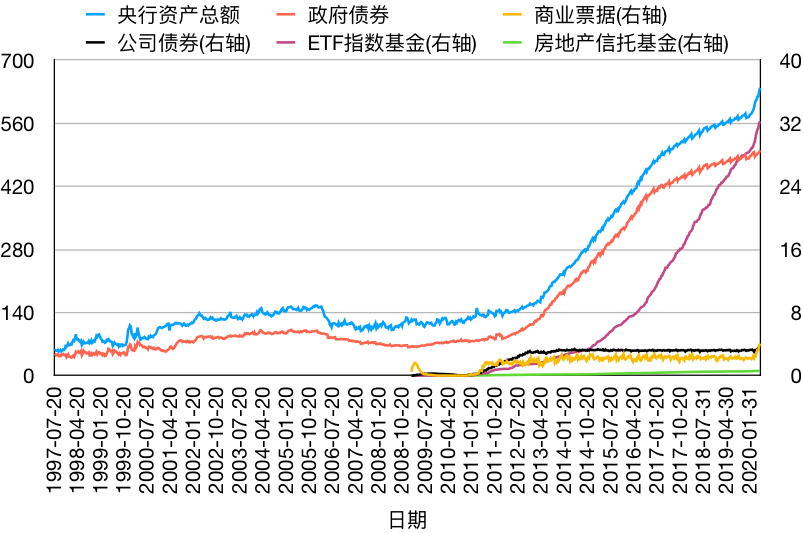

伴随宽松货币政策的是央行不断膨胀的资产负债表。图表9是1997年7月20日至2020年5月31日日本央行总资产规模及各子类资产规模。

图表9:1997年7月至今日本央行总资产以及各子类资产规模(万亿日元)

资料来源:Wind,Bank of Japan

自1999年开始实施零利率货币政策以来,日本央行的总资产规模稳步上升,直到2006年暂停QE、回收流动性。但自2008年底日本央行重启QE后,总资产规模则开始快速攀升,从2008年底的123万亿日元上升到了目前的639万亿日元。在所有资产中,占比最大的是日本国债,目前所占比例是78.3%。自从2013年4月开始,日本央行不断买入股票ETF指数基金,目前规模已达32.3万亿日元。日本央行在国债和ETF指数基金中的占有量不断攀升,日本央行所占有的部分日本上市公司流通股份已经接近90%,这将严重影响国债和股票市场的流动性以及股票市场的定价能力,出现价格大幅波动的情况。

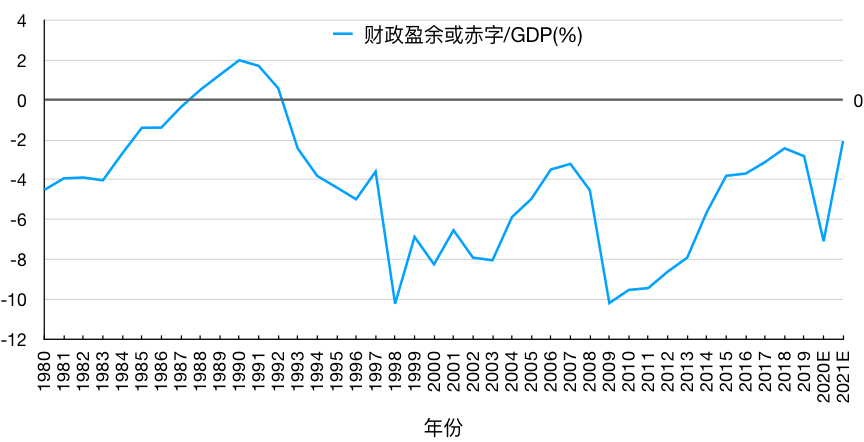

实际上,除了宽松货币政策以外,日本的财政政策也相对宽松,政府财政赤字不低。图表10是1980至2021年日本财政盈余或赤字与GDP的比例。在1988至1992年间,日本政府财政是盈余的,但自1993年日本政府财政开始出现赤字,直至2019年,其中1998年由于亚洲金融危机的影响赤字率一度超过10%。日本政府财政在本世纪初有所改善,但由于全球金融危机的影响,2009年赤字率又飙升至10%以上。日本财政赤字率在2019年是2.8%,在2020、2021年预计是7.1%、2.1%。

图表10:1980至2021年日本财政盈余或赤字与GDP比例(%)

资料来源:IMF

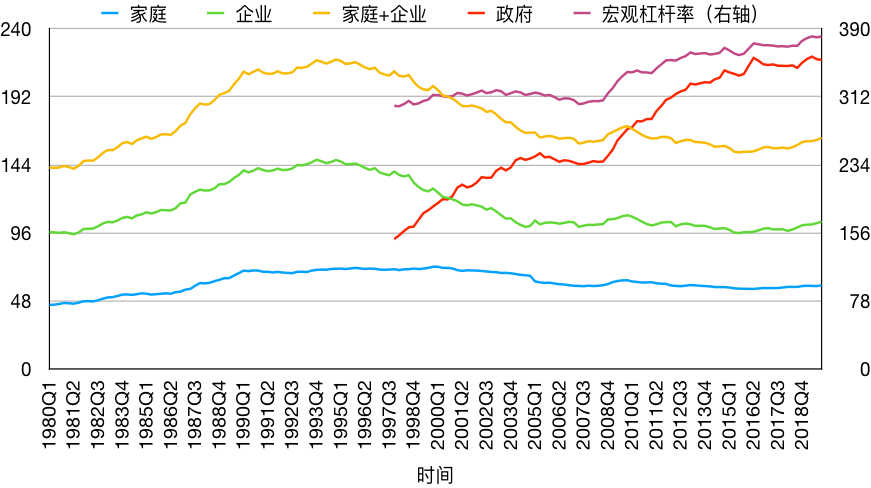

长期的财政赤字推升了政府部门杠杆率。图11是1980年1季度至2019年4季度日本宏观及各部门杠杆率。自1997年起,日本的宏观杠杆率一直保持在300%以上的高位,最新值是2019年4季度的381%,高于大多数经济体。其中政府部门杠杆率上升很快,从1997年底的91.7%上升到最新的217.9%,翻了一番。而同一时期家庭和非金融企业的杠杆率则有所下降,分别从1997年底的70.5%和139.3%下降到了59.1%和103.9%。在实行量化宽松政策的过程中,政府部门的杠杆率不断上升,但私人部门包括企业和家庭在不断地去杠杆,这无疑降低了量化宽松政策的有效性。

图表11:1980年1季度至2019年4季度日本宏观及各部门杠杆率(%)

资料来源:BIS

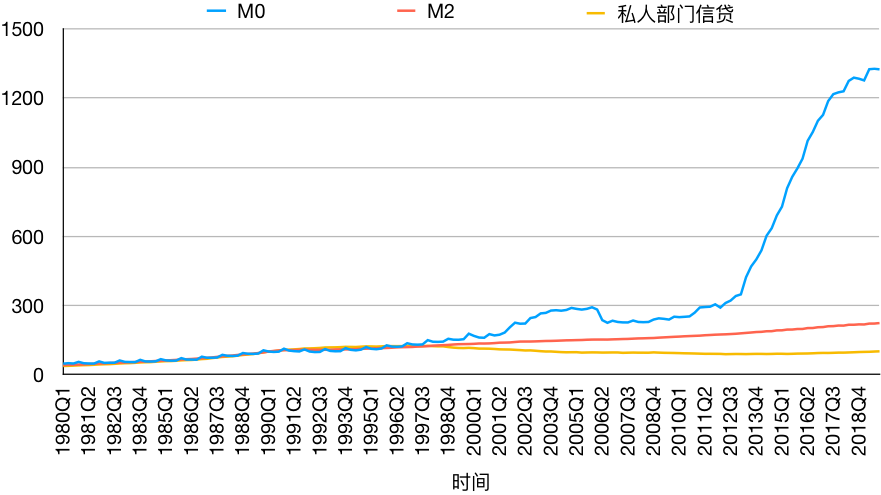

图表12是1980年1季度至2019年4季度日本的M0、M2和私人部门(企业和家庭)信贷,以1990年1季度的数值为100。在1998年以前,三者的走势大致相近,但自1998年始,三者的走势就有了很大的分歧。基础货币M0的增速越来越快,到2019年底的值是1325,也就是说2019年底的M0是1990年1季度的13.25倍,与之对应的是2019年名义GDP只是1990年的1.25倍。M2的值是224,只比1990年1季度翻了一番。而私人部门信贷的值是101,也就说,私人部门信贷和30年前几乎完全一样。日本央行不断给经济注入基础货币,但经济体中的流通货币数量(即M2)并没有被拉动起来,于此同时,私人部门信贷更是在30年间基本保持不变,量化宽松政策既难以拉升通胀率也难以拉动经济增长。

图表12:1980年1季度至2019年4季度日本M0、M2和私人部门信贷,1990Q1=100

资料来源:Wind,fred.stlouisfed.org

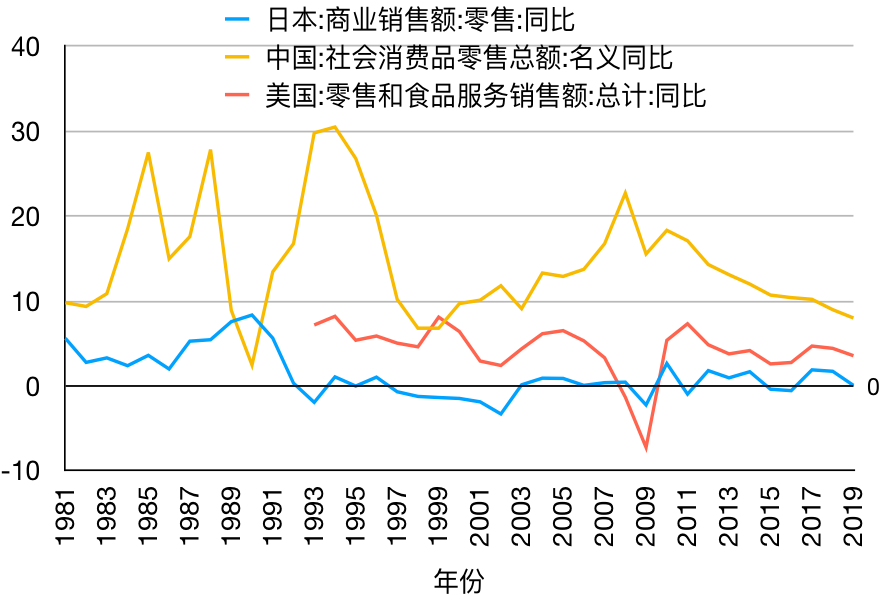

日本长期实行量化宽松货币政策的效果不尽如人意,一直未能达到目标通胀率,还有一大原因是需求动力的缺乏。从内部看,日本的老龄化问题严重,老年人的消费和购房需求远低于年轻人,总消费难以大幅提升。另外,现在日本年轻人也出现了严重的厌恶消费情绪,严重缺乏消费欲望。图表13是日本、中国和美国1981年至2019年零售额的同比增长率。日本商业零售额的增长不但远低于中国,也低于美国,实际上从1995年开始,日本的商业零售额增长率基本上就在0左右徘徊。另外从外部看,日元经常被视为避险资产,因而币值经常上升,难以通过贬值促进出口。

图表13:1981年至2019年日本、中国、美国零售额同比增长率(%)

资料来源:Wind,fred.stlouisfed.org

03

日本得到了什么?

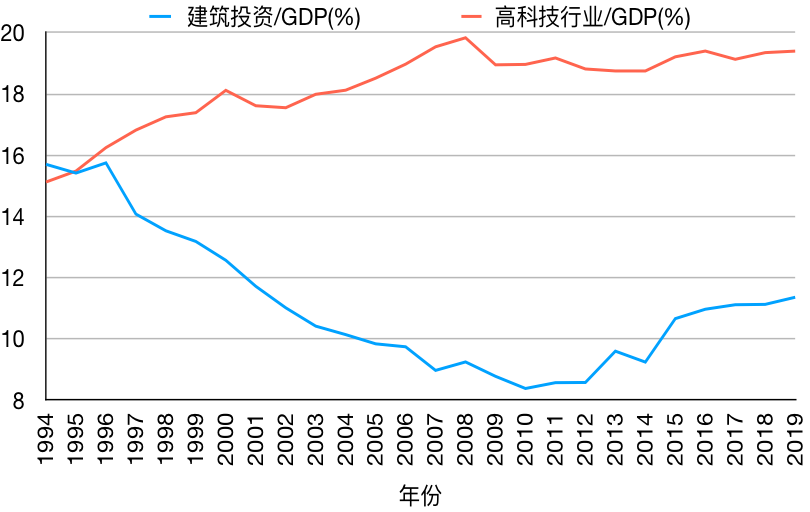

日本目前的地价指数只有1995年高点的1/3,而它的GDP虽然没有怎么增长,但也没有大幅下降,这是因为其它行业的产值提升了,弥补了房地产行业的下降。

图表14:1994至2019年建筑投资与高科技行业占GDP的比例

资料来源:Wind

图表14是1994至2019年日本建筑投资与高科技行业占GDP的比例。其中建筑投资包括私人房屋和政府基建,而高科技行业则包括信息和通信行业,专业、科技活动行业以及制造业中的化学制品,通用,生产和商业为导向的机械,电子元件和器件,信息通信电子设备。自1994年至2019年,日本的名义GDP基本没什么变化,从501万亿到547万亿日元,增长不到10%。伴随日本房价下跌的是建筑投资与GDP比例的下降,从1994年的15.7%到2019年11.4%。与此同时,高科技行业占GDP的比例则在上升,从1994年的15.1%到2019年19.4%。

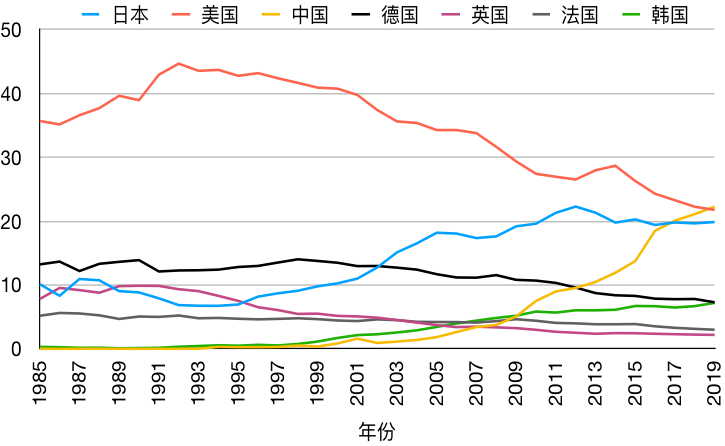

20世纪80年代后日本企业完成了劳动密集型向技术密集型的转变,高附加值的产业被重点发展,高端制造业居于世界领先地位。以被称为“制造之母”的PCT机床为代表,日本PCT机床专利数量占世界总专利数量的比例自1985年的10%上升到了2019年的20%,稍低于中国和美国,远高于德、韩、法、英等国。

图表15:1985至2019年各国PCT机床专利占比(%)

资料来源:Wind

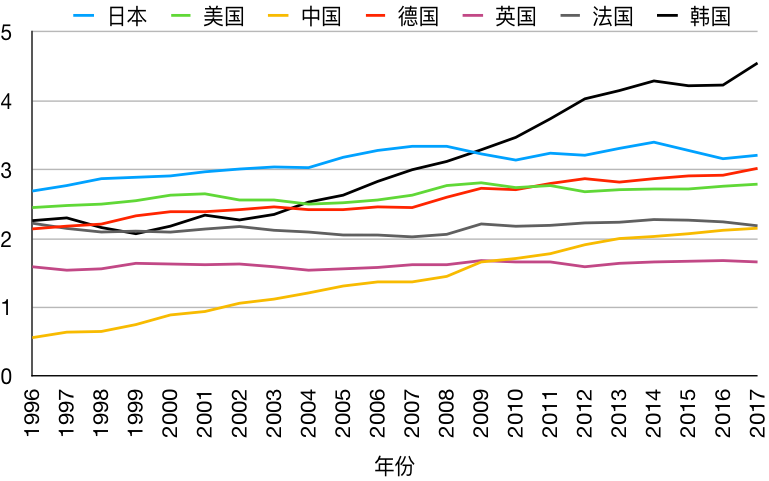

日本高端制造业能居于世界领先地位的重要原因之一是持续高额的研发投入。对比主要经济体研发投入占GDP的比重可以看出,日本的研发投入GDP占比长期高于 3%,处于世界领先水平。科技的不断发展与技术的长期积累有助于日本国内产业升级并在国际竞争中处于优势地位,帮助日本形成新的经济增长点。

图表16:1994至2017年各国研发支出占GDP的比例(%)

资料来源:Wind

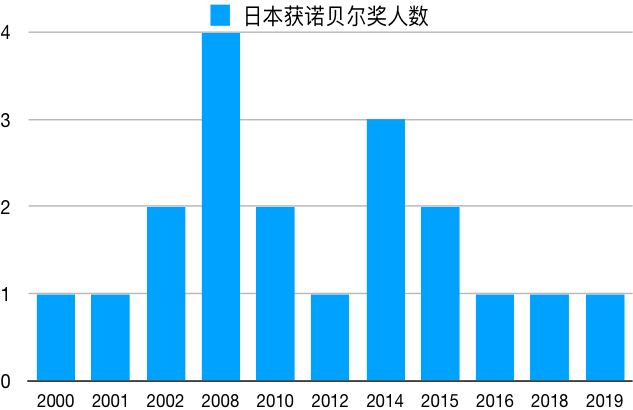

自2000年始,日本在21世纪的第19年里获得了19个诺贝尔奖,平均一年一个,而且这19个诺贝尔奖都是科技类奖项。日本连年斩获诺贝尔奖,离不开政府对教育和基础研究长期稳定的支持,而每一项奖项都代表日本在这个领域的领先地位。

图表17:2000年后日本获得诺贝尔奖人数

资料来源:www.nobelprize.org

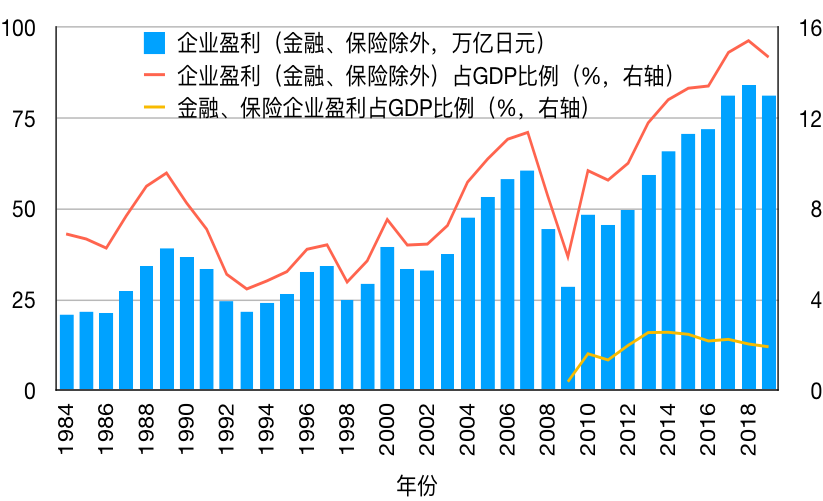

虽然日本股票市场还远未回到它的历史高点,但日本企业的盈利水平是在不断改善的。根据日本财政部的数据,企业盈利(金融、保险除外)在1989年是39.3万亿日元,随后连年下降到1993年的21.6万亿日元。自1994年开始,日本企业盈利的总体趋势是向上的。2019年,日本企业盈利(金融、保险除外)是81.4万亿日元,占GDP的比例也由1989年的9.6%提升到了14.7%。包括金融、保险在内所有企业的盈利在2019年是92.1万亿日元,占GDP的比例达16.6%。

图表18:1984至2019年企业盈利及其占GDP比例

资料来源:Wind,Ministry of Finance Japan

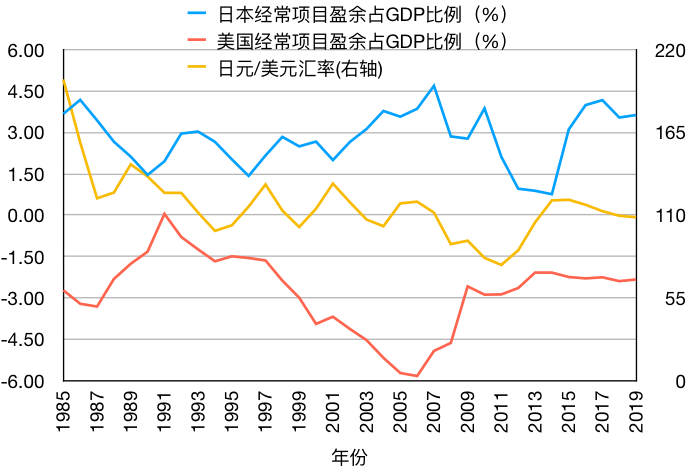

日本在对外贸易方面表现不俗。图表19是1985至2019年日本和美国经常项目盈余占GDP比例以及每年末日元对美元汇率。自从1985年起,日本经常项目一直是盈余,占GDP的比例在2007年达到最高的4.7%。与之形成对比的是美国,经常项目自1985年起一直是赤字,在2006年经常项目赤字占GDP的比例高达5.8%。在2019年,日本和美国经常项目盈余或赤字占GDP的比例分别是3.6%和-2.3%。难能可贵的是,日本在经常项目保持盈余的同时,日元对美元还在升值。在“失去的三十年”的起点即1990年,1美元兑136.75日元,在2019年末,1美元兑108.68日元。

图表19:1985至2019年日本和美国经常项目盈余占GDP比例以及日元对美元汇率

资料来源:Wind

在“失去的三十年”,即1990年至今,日本经济增长缓慢,但日本仍是世界第三大经济体,人均GDP仍位居世界前列。20世纪80年代后日本企业完成了劳动密集型向技术密集型的转变,高附加值的产业被重点发展,高端制造业居于世界领先地位,高科技行业在日本经济中的占比也不断上升。日本企业的盈利不断上升,同时,日本的经常项目自1985年以来一直是盈余,这些都体现日本经济仍然实力不俗。

日本是最早实行量化宽松的国家,但效果不甚理想。一是因为人口老龄化带来的需求不足,二是因为私人部门(企业和家庭)一直在去杠杆,日本央行注入的基础货币(即M0)没有有效地拉动经济体中的广义货币供应(即M2)数量,量化宽松政策既没有拉高通胀率也没有拉动经济增长。

在美日贸易战中,迫于美国的压力,日本主动让日元大幅升值,随后为了应对因出口下滑带来的压力,日本转向了货币和财政双宽松政策。宽松的货币政策催生了股票和房地产市场泡沫,而通过财政大规模举债投资使得政府债务大幅上升,同时也挤出了民间投资、使得经济失去了活力。中国在面对经济下行的问题时,一定要避免的是刺激房地产市场、政府大规模举债投资的行为。另外一方面,日本企业成功完成劳动密集型向技术密集型的转变、企业盈利不断增长的背后是持续的高研发投入。这给我们的启发是必须增加研发投入,加强企业的研发能力、国家的科技创新能力。

文章来源:《FT中文网》