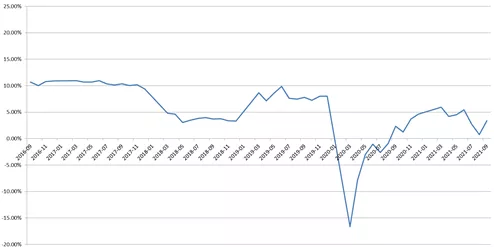

今年下半年来,由于疫情反复,中国经济与消费承压。根据国家统计局的数据显示,今年第三季度中国社会消费品零售总额10.6万亿元,同比增速5.0%,两年平均增速2.3%。

进入新发展阶段,消费对于我国经济发展全局的重要性不言而喻。接下来,消费的走势会如何?

2021年6月以来,随着房地产政策的持续打压和互联网教育行业的从严监管,以及在南京疫情、郑州洪灾和限电限产的影响下,中国经济与消费遭遇压力。

三季度GDP同比增长4.9%,两年平均增速4.9%,一至三季度GDP当季同比增速分别为18.3%、7.9%和4.9%。三季度中国社会消费品零售总额10.6万亿元,同比增速5.0%,两年平均增速2.3%。

图:社会消费品零售总额当月同比增速(2021年为两年平均)

在经济与消费下行压力下,消费类资产价格也相应出现了回落。

展望2021年底及2022年一季度,中国消费增速可能不会太乐观,但积极的信号也在显示,消费将逐渐企稳。

当前消费复苏的最大障碍是疫情,但已出现转机

下半年来国内疫情反复是消费不及预期的重要原因,特别是旅游业、酒店业和航空业受疫情影响最为严重。

11月3日,国家文旅部消息,根据国内旅游抽样调查结果,2021年前三季度,国内旅游总人次26.89亿,比上年同期增长39.1%,恢复到2019年同期的58.5%。国内旅游收入(旅游总消费)2.37万亿元,比上年同期增长63.5%,恢复到2019年同期的54.4%。

中国控制了疫情传播,保证了生产,但也一定程度上抑制了居民消费。

四季度中国消费预期表现平稳,最差的时候将逐渐过去。

9月份消费有显著反弹迹象,主要来自于汽车、石油与石油产品、粮油、纺织服装消费支出的增加。

9月中国消费支出达到3.68万亿元,较8月环比上涨7%,其中粮油、纺服、石油与石油产品、汽车消费分别环比上涨17%、18%、9.3%、7.8%。

随着冬季与春节来临,食品与服装消费支出可能继续走高,这将使纺服与粮油等必选消费受益。

疫情依然是影响中国四季度消费的最大障碍。

10月底以来英国、德国、俄罗斯出现疫情反弹,德国疾控机构11月5日公布新增确诊感染新冠病例数达37120例,再度创下疫情以来新高。

10月中旬以来,中国本轮疫情已波及20多个省份,各地加紧防控,大型会议、大型赛事等陆续被取消。

10月底以来,全国航班执行率再次从83%快速降低到56%。冬季是病毒容易传播的季节,中国以清零政策应对疫情可能会在保生产同时抑制消费。

但中国接种率逐渐接近全面免疫,预期消费不会更差。

10月底中国新冠疫苗完全接种人数占比达到74%,超过美国的57%,钟南山11月5日在第四届中国国际进口博览会上表示,我国的新冠疫苗接种率到今年年底有望达到80%以上,目前全国已有10亿多人接种了两针新冠疫苗,加强针接种应该继续增加,这样的话,明年上半年可能形成较好群体免疫。

新冠口服特效药的利好不断出现,也在提升资本市场对消费行业风险偏好,资本市场出现抢跑。

辉瑞11月5日对外称,其用于治疗新冠的实验性抗病毒药物,可将有发展成重症风险的成年人住院或死亡率降低89%。

11月4日,默沙东的口服抗新冠药物Lagevrio获英国药品和医疗产品监管署批准,为市场上首款口服抗新冠病毒药物。

假如辉瑞和默沙东口服药效果不错全球普及,加上疫苗普遍接种形成防护网,那市场对新冠疫情紧张程度将逐渐缓解,必选与可选消费支出增加将令投资者受益。

地产基建已经历至暗时刻,消费难继续下行

除了疫情将得到控制提振消费外,实体经济的复苏与政策支持也将提振消费。

基建是政府促进就业、提振消费的重要抓手之一。

10月底财政部预算司表示,“2021年新增专项债券额度尽量在11月底前发行完毕,继续围绕国家重大区域发展战略以及‘十四五’发展规划等,加大对重点项目的支持力度。”

预计11月份新增专项债发行规模将达9061亿元,预期四季度及明年初基建投资将回升,基建支出的增加将促进就业与消费。

房地产是拖累中国就业与消费的另一大因素,但经过两年调整,预期后续合理的需求将得到满足,部分地区也有放松迹象。

2020年下半年以来,中国持续加大房地产调控力度,从“三道红线”到《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,再到“两集中”,以及各地限购、首套房贷利率上行等政策密集出台。

经过2020~2021年两年密集调整,房地产投机炒作以及房价上涨得到了实质性控制,部分地区有开始对房地产政策放松迹象。

2021年10月底媒体消息,人民银行近期在各地已对准确把握房地产金融审慎管理政策要求、稳健开展房地产贷款业务和保持房地产信贷平稳有序投放等内容进行了传达。

除了基建与地产之外,出口稳强也对中国消费形成支撑。

10月,中国出口美元计同比增长27.1%,前值28.1%;进口增20.6%,前值17.6%;贸易顺差845亿美元,前值668亿美元,强劲的出口支撑了人民币汇率,同时也将支撑中国居民消费支出。

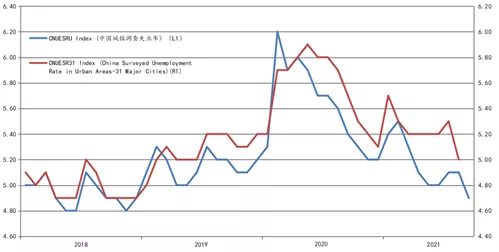

针对消费复苏更直观的数据在城镇调查失业率回落以及新增就业增长。

9月中国城镇调查失业率4.9%,31大城镇调查失业率5.0%,前值分别为5.1%和5.3%。

图:中国城镇调查失业率

尽管城镇调查失业率数据与直观的经济感受不甚符合,但9月城镇就业人员周平均工作时间47.8小时,较8月47.5小时继续增长,显示中国劳动力市场复苏韧性较强,这将对消费形成支撑。

PPI向CPI传导,必选消费将首先获益

在全球通胀CPI上升的背景下,对通胀敏感性更高的必选消费(储如油米酱醋等)或将受益。

在全球PPI上涨背景下,中国PPI向CPI传导较为滞后,9月中国CPI同比增速0.7%,远低于10.7%的PPI水平,预期2022年中国CPI将达到平均2.3%,CPI上涨将使价格弹性低的必选消费受益。

10月底以来,以海天味业、李锦记、恒顺醋业为代表的厂家均出现了5%~15%左右产品集体提价。

图:CPI与相关必选消费资产

必选消费品销量对价格敏感性低,随着必选消费品涨价,将增厚具有护城河的必选消费品公司业绩。

在PPI上涨背景下,食材、人工成本、租金等也水涨船高,这是必选消费品涨价的核心原因,也导致居民支出上升。

9月居民餐饮服务支出3831亿元,粮油食品类支出1506亿元,服装鞋帽纺织品支出1063亿元,较8月3456亿元、1287亿元、900亿元显著上升。

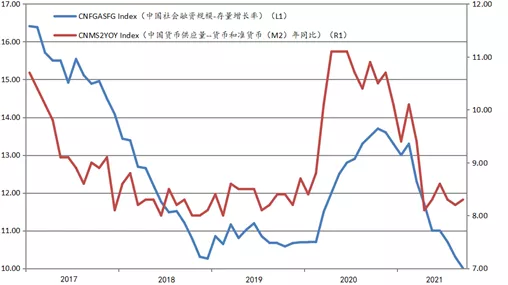

对消费尤其是可选消费(航空、酒店、珠宝等)更多的支撑将来自货币层面。当前中国的CPI通胀水平较低,支持中国央行在必要时候放松货币政策,以进一步提振消费。实际上,自2020年11月中国社融与M2同比增速持续下行以来,中国货币政策已逐渐具备宽松条件。

图:中国社融与M2同比增速

10月底以来国家政策层面也同时在酝酿着消费刺激政策。

10月底11月初李克强总理主持召开国务院常务会议时两次提出,要帮助市场主体纾困,推动解决一些地方减税降费打折扣、大宗商品价格高涨推升成本、拖欠中小微企业账款等问题。

面对经济新的下行压力和市场主体新困难,有效实施预调微调。

中国强大的内需市场并不缺少消费动力,随着疫情缓解,诸如航空、酒店、珠宝之类的可选消费将在中长期跑赢通胀。

2020年中国总储蓄率达到45.7%,而美国总储蓄率在2020年也只有19%。

中国存在巨大的公共用品消费空间,在共同富裕政策趋势下,更多的可选消费向三四线城市普及,是中国消费内循环的核心要义,也是未来中国消费增长的主力,比如我们看好航空、免税、珠宝等在三四线城市得到普及,同时中国也在培育自身消费品牌(比如李宁、安踏等)。

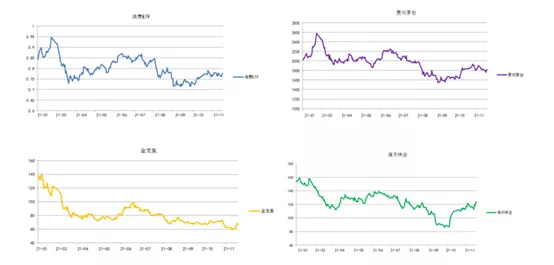

图:消费相关ETF及资产走势

总结来看,必选消费将先从CPI上涨中获益,可选消费在中长期将随着疫情得到控制而跑赢通胀。

2020年下半年以来疫情扩散限制了中国出行与消费,使消费缺乏场景与信心,但近期包括疫苗接种率不断提升,以及口服药的推出,随着疫情缓和,预计四季度消费会平稳恢复,可选消费将在2022年迎来转机。

文章来源:《第一财经》