也许大家好奇,克强总理为什么会去美的?其实仔细琢磨一下,也并不奇怪,总理的考察具有很强的象征意义。

首先,美的是中国最早的民营企业,创办于文革期间的1968年,是民营企业的典型代表;其次,美的是当今中国最大、也是全球最大的家电企业,2020年销售规模达到2,857亿元人民币,没有第二家家电企业能出其右;第三,美的是中国制造业的典型代表,既有全球最大的家电加工制造基地,也有经过多次人工智能改造的现代化灯塔工厂,可以说,美的所走过的路,正是中国制造业崛起的浓缩之路,具有很强的代表性和典型意义;截止2020年底,美的(包含东芝家电) 累计专利申请量突破 16万件,授权维持量超过 6.2万件,在全球家电类企业中保持领先。2020年研发投入101亿人民币,全球家电业研发投入排名第一;第四,美的也是中国家族企业职业化传承的先行者和典型代表。2009年8月26日,正值壮年的何享健向美的电器董事局提交辞职报告,请求辞去所担任的董事局主席及董事职务。继续担任美的集团有限公司董事局主席。2012年8月25日,随着集团公司的改制成功,何享健正式卸任美的集团董事长,将接力棒交与职业经理人方洪波,为中国家族企业的职业化传承做出了表率,具有很强的示范效应;第五,美的是长期坚持“走正道、守规矩”的企业表率,无论是企业治理结构、决策机制,还是激励制度安排都比较透明,年报信息披露也很规范,是时代的楷模和学习的典范。相信总理的视察将激励美的员工,更加努力,为中国、为世界创造更好的美的生活。

中国家电业从1980年代起步,迄今已发展近40年。从最初创业到现在壮大,美的与格力的权力交接已传到第二代。只有海尔,其创始人张瑞敏仍然坚守在第一线。如何从一无所有、白手起家、聚沙成塔,成为目前的世界巨无霸,其间究竟经历了怎样的发展速度?本文将从财报角度做一简要回顾,供各位参考。

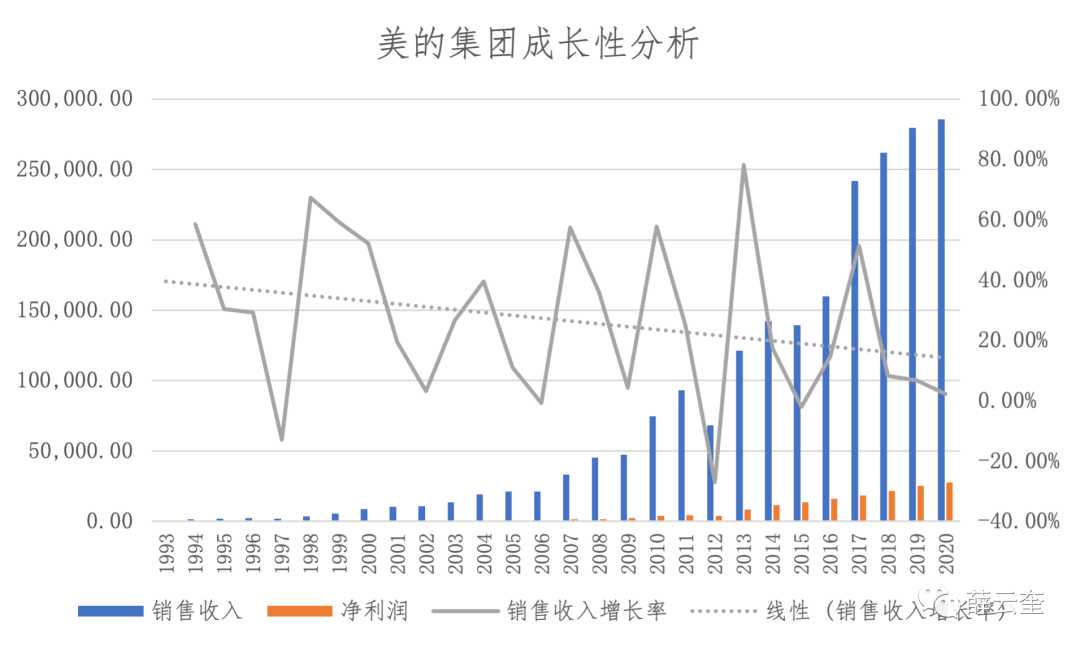

美的集团的前身为美的电器,更早则叫粤美的A,严格说来这是两个不同的会计主体,因为美的电器只是由粤美的A改名而来,主体并没有变更,美的集团则是吸收了美的电器而新上市的主体。但从产业大格局来说,我们暂且把它们看成一体。1993年,美的在A股上市,当年销售收入为9.35亿元。在当时恐怕很少人能够想到28年后的今天,美的销售收入能够达到2,857亿元,复合增长率高达23.6%。

如果分阶段来看,1993-2002的第一个10年,复合增长率为31.32%;2003-2012年的第二个10年,复合增长率为47.95%;2011-2020年进入到第三个10年,到目前的复合增长率为13.27%。由此可知,美的发展最好的黄金10年是2003-2012年。

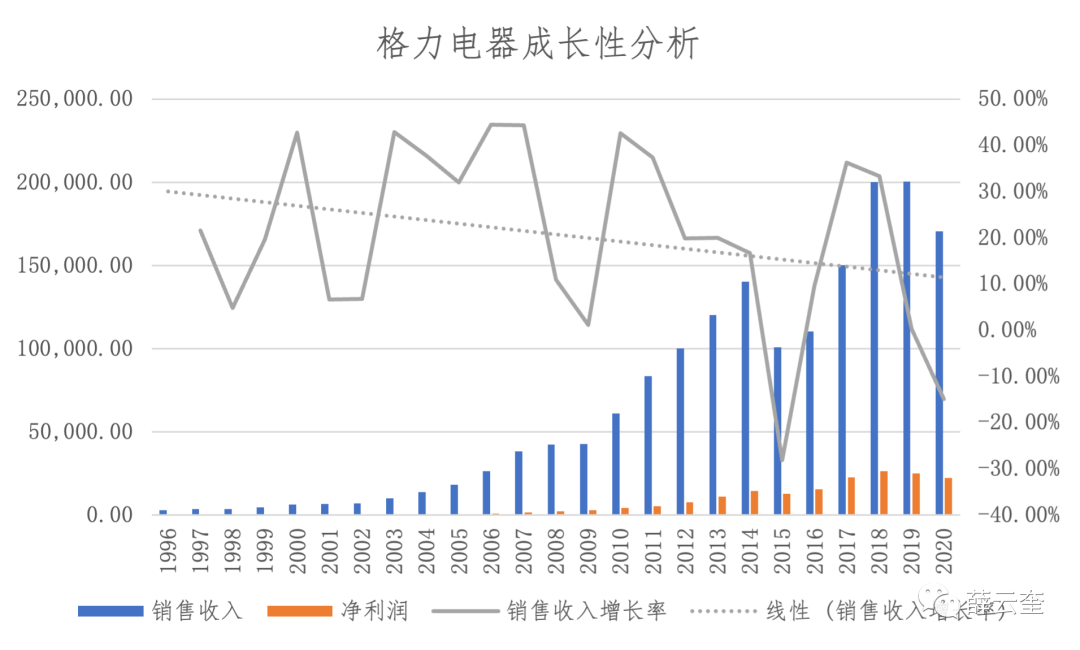

格力电器1996年上市,上市当年销售收入为28.41亿元,超过上市当年美的销售收入24.99亿元。至2020年,销售收入达到1,705亿元,复合增长率为18.6%。虽然其销售收入的复合增长不如美的更快,但它的含金量更高。这一结论主要基于其净利润复合增长率要快于其销售收入的复合增长率,而美的却正好相反。格力同期净利润复合增长率为22.06%,美的同期净利润复合增长率为21.47%。这或因美的集团在成长过程中有更多购并活动引起的增长,而格力电器则更多的依赖于自身的有机增长,个中缘由另文讨论。

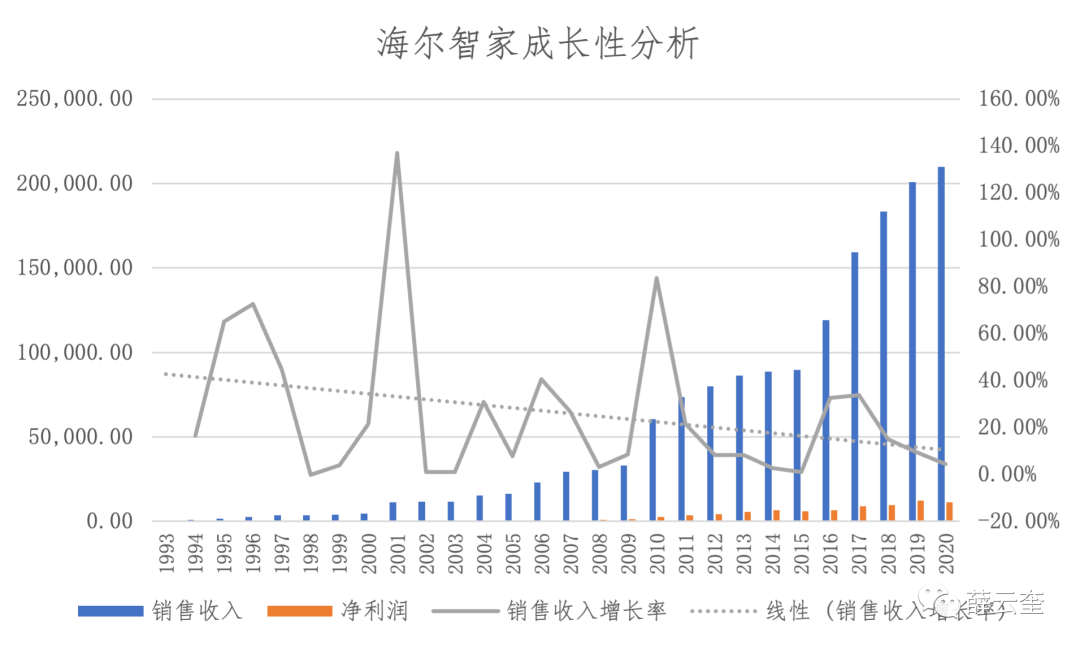

海尔智家与美的集团同期于1993年上市,上市当年销售收入为7.95亿元。至2020年,销售收入达到2,097亿元,复合增长率为22.93%。其增长最快的阶段仍然在上市后的第二个10年,即2003-2012年,复合增长率高达50.61%;第一个10年为34.62%,过去10年为12.33%。其增长速度与美的集团非常接近,而且速率趋同。这在一定程度上表明公司增长更多是源于外部市场因素,而非自身努力。换言之,只有时代的家电巨头,没有家电巨头的时代。

格力电器在2003-2012年期间也是增长最快的10年,其复合增长率达到29.11%。之前和之后的复合增长率分别为16.29%和10.75%。由此似乎也可以看出:美的与海尔的发展理念似乎更加注重规模,而格力似乎则更加追求增长的质量。

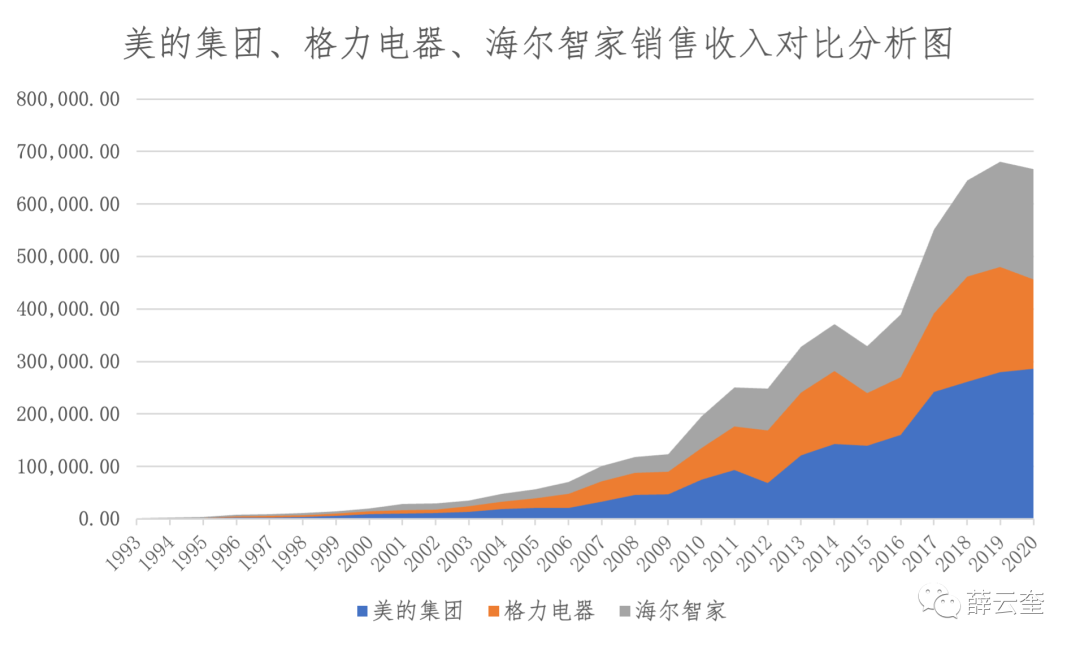

从上图的分析可以看出:无论是美的、格力还是海尔,也无论它们是增长更快还是更慢,从趋势上来判断,其相似性程度非常高,个体增长与总体增长存在密切的相关性。

相比之下,西方国家的企业则没有那么幸运。如前所述,传统上的很多知名企业和品牌,在中国企业的高速成长过程中,要么已被淘汰出局,要么已收缩转行,改做大健康、新能源或其他产业。美国存活下来的惠而浦公司,过去10年也几乎没有增长,10年前(2011)的销售收入187亿元美元,2020年仅增长至195亿美元,复合增长率仅为0.46%。欧洲的代表性企业伊莱克斯,10年前(2011)销售收入1,016亿瑞典克朗,2020年增长到1,160亿瑞典克朗,复合增长率仅为1.48%。这或许表明在西方发达市场,家电行业的增长空间已接近极限。

中国企业在与西方企业比拼速度方面的胜出,应该说更多是基于成本优势,而非产品创新。可以预见,一旦中国制造业成本上升,那么,增长速率也就很容易下滑。从目前最具代表性的美的、格力和海尔三巨头的增长速率来看,这种优势在过去10年正在迅速丧失,增长速率已开始大幅度下滑。增长最快的时间区间主要在2003-2012年,那是中国家电业的黄金10年。这种增长机会或许是百年一遇,也许是千载难逢。虽然依据惯性,在未来10年或更长时间,中国企业还会增长,但增长的速率将会大大减缓,而且,增长空间也已经非常有限。