投资雪球产品本质是卖出带有触发条件的奇异看跌期权。为了理解这个奇异期权,我们先介绍简单期权(vanilla option)。

期权分看涨期权和看跌期权。

以股票为例,看跌期权允许期权的买家以约定的价格(行权价格)在约定的时间点或时间段内卖出股票。期权的买家可以自由决定是否行使权利,但需为此支付期权费。期权费是买家付出的成本,期权到期时,无论买家是否行使权利,期权费是拿不回来的。

比如一个看跌期权的行权价格(一般是固定的)是100元,期权的期限是6个月,期权费为4元。

如果6个月后股价低于100元,买家就会行权。比如股价下跌至10元,则期权买家可以在市场上以10元价格买入股票,再以100元行权价将股票卖给期权卖家,净赚86元。

如果6个月后股价高于100元,买家就会放弃权利,此时买方损失期权费4元。

可见,当股价走势不利的时候,期权买家最多只损失期权费,当股价走势有利的时候,期权买家可以获利颇丰。

期权卖家是期权买家的交易对手方,如果买家行使权利,卖家没有任何选择的权利,必须按照行权价与买方进行交易。

因此,期权买卖双方实际上是一场零和游戏——买家赚到的钱等于卖家亏掉的钱。因此,卖家最多只能赚到4元的期权费。当看跌期权买家赚86元,期权卖家就亏掉86元。

对看跌期权的买家而言,因为其最大损失是锁定的(期权费),所以股价的波动越大越有利。股价波动越大,股价大跌的可能性越大,买家越可能赚到大钱。相反,期权卖家希望股价越稳定越好。

那么雪球产品又是什么呢?

投资雪球产品的本质是卖出带有触发条件的奇异看跌期权。雪球产品通常以中证500指数或单一股票为挂钩标的,存续期通常为1至2年。

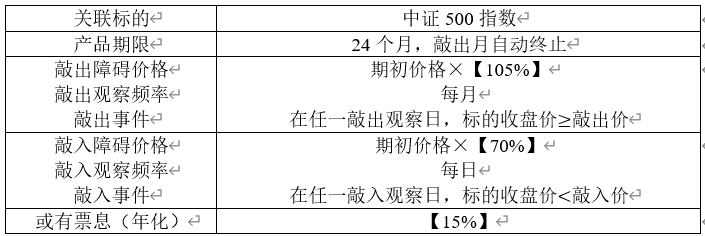

表 1:雪球结构收益凭证参考条款

以表1所示的雪球产品为例,敲入敲出价格分别为标的初始价的70%和105%,产品最终收益分三种情况:

一是标的价格上涨,某一观察日收盘价高于敲出价,发生敲出事件,则产品提前结束,投资者可按票面利率和相应期限获得收益;

二是标的价格大跌,某一观察日收盘价低于敲入价,发生敲入事件,则卖出的看跌期权生效,投资者可能亏损,亏损额为到期日标的收盘价与初始价之差,若到期收盘价回升至初始价之上,则投资者可获得本金返还;

三是存续期内标的资产在敲入敲出价格之间波动,未触发敲出和敲入事件,则投资者在到期日可按票面利率结算。

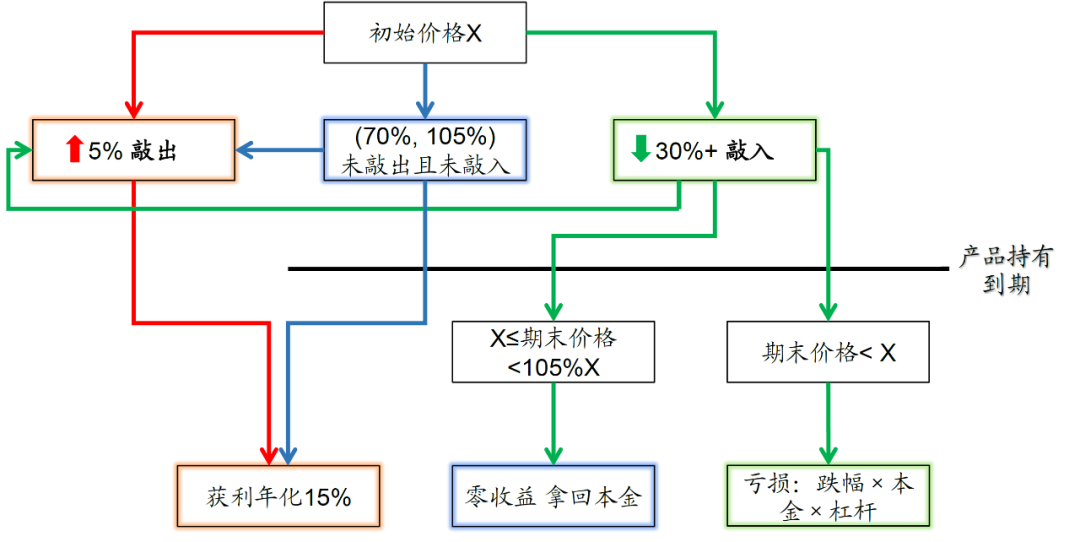

图 1:雪球结构损益路径

图1刻画了该雪球产品的投资者在各种情形下的损益情况。

根据图1,雪球产品的损益类似于一个执行价格等于初始价格的看跌期权。在期末时点,如果指数价格低于初始价格,那么投资者就要遭受损失。

但是与简单看跌期权不同,雪球产品中的看跌期权需要一定的触发条件才能生效,即指数价格在合约期间内曾经达到过敲入价格。敲入机制确实降低了雪球产品的风险,但天下没有免费的午餐,因此雪球产品的收益率也会相应下降。

更重要的是,敲入机制使得投资者认为产品风险较小,增加了对投资者的吸引力。这一条件设定,使期权卖方(雪球产品的投资者)觉得期权被执行的概率大大降低了。很多投资者觉得敲入价格是很难达到的,15%的年化收益是妥妥可以拿到的,这增加了期权的吸引力。

为了给出更有吸引力的收益率,雪球产品又设置了敲出机制。假设不存在敲出机制,则情形类似于简单期权。对简单看跌期权的卖家而言,指数大涨是有利的,只要坐等期权到期,就可以拿到期权费。

但对雪球产品而言,指数大涨大跌对投资者都是不利的。

如果指数大涨,则会发生敲出,产品将提前结束。由于敲出机制,当指数走势对投资者有利时,产品会被提前结束。相反,当指数走势对投资者不利时,产品期限反而会被延长。

因此,雪球产品实质是投资者与券商对赌波动率,投资者赌波动率小,券商赌波动率大。

如果投资者对指数未来走势有观点的话,雪球产品只适合那些认为指数不会大涨,也不会大跌的投资者。

作为期权的卖方,雪球产品的购买者的最大收益为期权费,最大亏损为全部本金。其风险显著高于一般固定收益产品。

雪球产品虽规定票面利率,但绝非固定收益产品。如果市场保持小幅震荡,雪球投资者可以以高利息率拿下整段时间的收益。

但历史回测表明,这种情形发生的概率是极低的。

中金公司研报显示,过去十年雪球产品触发敲出、提前终止的概率为71%,其中63%的概率持有期不足100天,仅有4%的概率既无敲入也无敲出、在整个合同期内均获得高票面利率。

投资者可能认为一个指数在一年或者两年内跌30%的可能性很低,其实不然。比如碰到2015年股灾甚至2008年那样的金融危机。

最近一段时间,腾讯阿里等技术股的价格跌幅都超过40%。实际上,能够享受到收益的情况并不像投资者想的那么多。中金公司研报显示,触发敲入最终承担亏损的概率为25%。

此外,雪球产品还有一些投资者容易忽视的风险:

一是敲入和敲出观察日频率不对称。

价格下跌是否触发敲入每个交易日均为观察日,而价格上涨是否触发敲出则是每月设一个观察日。因此,即使指数在某一天已经超出了敲出价格,如果不在敲出日,依然不能敲出。相反,只要价格达到了敲入日,则一定会触发敲入。

二是流动性和再投资风险

雪球产品存续期间无法赎回,流动性差,若股市持续下跌,投资者只能被动跟随标的资产亏损。一旦指数上涨触发敲出,投资者将面临再投资风险。

如果上一次购买的雪球产品被敲出,意味着指数价格已经涨幅超过5%。理论上讲,指数越高,未来指数出现大幅下跌,并触发敲入的概率就会更大。

因此,在上一个雪球产品被敲出后,继续购买雪球产品的风险将高于上一次购买雪球。

三是杠杆风险

激进的投资者加杠杆购买雪球产品,这种情况下,指数下跌到一定幅度,投资者也需要加仓,不然就有被强平的风险导致损失。

雪球产品通常由证券公司发行,相当于券商向投资者购买看跌期权,券商是雪球产品投资者的交易对手方。理论上,投资者的收益对应于券商的损失。但一般来说,券商不愿意承担指数波动的风险。

所以,券商会通过交易股指期货将指数波动的风险对冲掉,将风险转移给金融市场。

指数价格越低,看跌期权价值对指数价格变动的敏感性(期权Delta值绝对值)越大,券商需做多股指期货的头寸越多,故券商对冲操作总体呈现高抛低吸,可在价格波动中赚取收益。

雪球产品的票面利率则是券商根据市场波动率和对冲策略收益估算得到,若投资期间波动率上升,则券商盈利扩大,投资者亏损概率上升。

首先,雪球产品可丰富中国财富管理产品,其风险收益特性与直接持有股票、债券等金融产品不同,为投资者提供了在小幅震荡市场获得较高回报的选择,对中国金融市场发展有一定积极意义。

雪球产品的杠杆属性并不明显,因此直接引发金融市场系统性风险的可能性不高。

收益凭证雪球产品相当于缴纳100%的保证金,且投资期内头寸被锁定,无法低位斩仓,再加上券商对冲操作呈高抛低吸,整体操作具有平抑股市波动的作用。

但是部分直接以场外期权开展的雪球结构保证金缴纳比例较低,存在一定穿仓风险,需加强对参与机构的监管。

我们建议:

第一,加强投资者保护。

1. 产品宣传环节应向投资者明确,雪球产品存在本金亏损的可能。

目前市场宣传多强调雪球产品适用震荡市、与类固收产品相比收益高的优点,对亏损情形描述不足。

2. 加强投资者适当性管理。

部分雪球产品通过“发行人-管理人-持有人”的三级结构,绕过证券业协会关于场外期权交易合格机构投资者的限制,令自然人客户以资产管理产品等形式间接参与场外期权交易。虽然中间层产品管理人可通过主动管理降低风险,但仍应注重投资者适当性管理,避免不合格自然人投资者盲目追求收益过度承担风险。

第二,加强对证券公司雪球产品业务监管,

敦促其提高风险管理能力。

首先,雪球结构是一个复杂的衍生品,需要强大的对冲策略设计和风险管理能力来支撑。如果市场销售火爆,部分券商盲目跟风,设置过高的票面利率,可能导致自身亏损;

其次,大多数证券公司只能对冲标的资产价格线性变化的风险(Delta Hedging),整个行业面临相对较大的波动风险,如果市场出现不利变化,证券行业可能要承担较大的损失。

此外,当观察日临近时,实施动态对冲策略的券商需要在敲入前后快速调整对冲头寸,这可能会加剧市场流动性风险。

我们建议开展滚雪球产品专项统计,摸清相关产品市场规模和主要主体地位,确保创新业务健康有序发展,避免无序扩张。

建议要求开展相关业务的证券公司提高衍生品交易和风险管理能力,合理定价产品,优化对冲策略,避免相关风险在金融体系中的积累。

作者 | 欧阳辉 吴偎立

文章来源:《FT中文网》